10月31日,厨电板块延续跌势,概念指数收跌1.36%,月内跌幅近15%,跑输三大指数。个股中,日出东方(603366.SH)月内下跌逾3成、万和电气(002543.SZ)、帅丰电器(605336.SH)、火星人(300894.SZ)、老板电器(002508.SZ)等股纷纷重挫。

相较过去两年家电股整体表现“涨势如虹”,现今确实“寒意浓浓”,尤其是今年以来,厨电行业面临房地产下行、疫情反复、消费者信心不足等多重挑战,行业估值中枢加速下移。

厨电行业困难重重!

众所周知,家电作为房地产行业的下游配套产业之一,几乎都是依附于房地产市场的发展,过往在房地产行业的景气上行周期中,也充分带动了家电行业的飞速发展。

然而,近年来随着新冠疫情的爆发,经济增速放缓,房地产市场承压。2021年,楼市销售低迷,家电行业增长开始乏力。

来到2022年,地缘政治不稳定,行业处境就更加艰难了。据中商产业研究院数据显示,1-8月我国家电累计出口量22.99亿台,同比减少8.9%;累计出口金额589.42亿美元,同比减少8.6%。

细分子行业来看,厨电作为与地产关联度最高的家电子行业,受宏观环境承压和地产持续低迷影响,厨电市场整体承压,加上上半年多地疫情反复,对厨电的销售安装影响较大。

据奥维云网(AVC)数据显示,2022年前三季度,厨电市场全渠道零售额同比下滑3.7%。而去年全年,厨电市场整体零售额还有7%的同比增长。

其次,大宗商品等原材料价格高涨也是造成行业景气下行的一大关键因素。

今年2月以来,西方国家对俄制裁导致国际市场上石油、铜、镍等材料价格大幅度上涨。而家电生产所使用的大宗原材料为钢、铝、铜、塑料等,且这些原料占厨电原材料的成本占比比重之大,在原本市场需求不振的环境下,厨电厂商盈利波动明显。

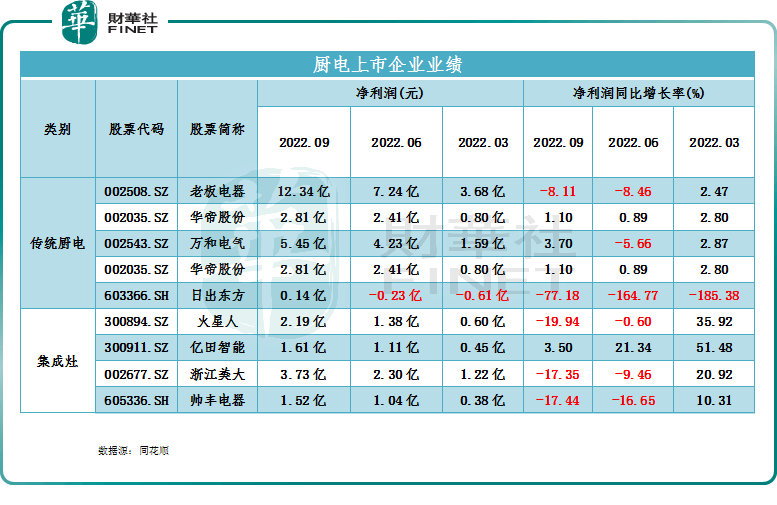

如下表所示,厨电行业细分板块业绩出现分化走势。其中,以老板电器、万和电气为代表的传统厨电板块净利润增长一度失速,截至三季度末,净利润下滑趋势已有所改善。

而以火星人、浙江美大和帅丰电器为代表的集成灶企业净利润增长情况却不断恶化,2022年前三季度,上述三家企业净利润分别同比下滑19.94%、17.35%、17.44%,同上半年比较,下滑速度明显加大。

钢价下行,业绩拐点有望到来?

值得一提的是,近日以来,曾让众多家电企业“头疼”的上游大宗材料价格正在回落,以钢价为例,上周全国建筑钢材价格持续震荡走弱。

据海通期货统计,上周螺纹钢2210合约下跌2.3%至3730元/吨,热轧卷板2210合约下跌0.83%至3805元/吨。上周上海螺纹下跌130元/吨至3760元/吨,杭州螺纹下跌150元/吨至3750元/吨,广州螺纹下跌130元/吨至4210元/吨附近,北京螺纹下跌210元/吨至3660元/吨。螺纹华东华南过磅价差降至-334元/吨附近,华南北方过磅价差从268收窄至210元/吨附近。上海热卷下跌140元/吨至3670元/吨,广州热卷下跌100元/吨至3680元/吨,华东卷螺价差从热卷价格低于螺纹80元/吨缩小至90元/吨。

整体来看,各地区钢材现货价格表现偏弱,叠加当前市场情绪谨慎观望,下游按需采购,整体钢材需求表现一般。短期来看,钢市或延续弱平衡态势,钢价仍处于弱势震荡运行。

大宗原材料价格回落将降低厨电企业生产成本,对于其降本无疑是有利的,那是否说明厨电行业的拐点要来了呢?

招商策略分析师张夏指出,从高频数据来看,国内商品房成交已经出现回暖趋势,同时8月地产竣工跌幅也迅速收窄,预计未来地产行业业绩进一步下探空间有限。竣工端回暖将会带动地产链消费如家电、家居、装修建材等板块需求回升,叠加成本压力释放,从而带动相应行业业绩出现修复。

可以预见的是,随地产政策边际放松,原材料价格回落,厨电板块的盈利能力有望继续得到复苏,家电行业拐点亦将至。

天风证券则认为,目前家电板块由于高股息、低估值,处在股债收益差的底部位置,估值风险较低,同时对利好响应可能更加敏感,未来地产销售的改善和成本端压力的释放,或将驱动家电行业出现拐点。

作者|虹小豆

编辑|lele