钛度图闻·第六十二期

策划制作|钛媒体视觉中心,编辑|刘亚宁,作图|初彦墨

近日,多只白酒上市公司公布了三季度业绩,业绩集体“预喜”,符合预期。业界认为,白酒业绩喜人的背后是消费升级、行业高质量发展以及白酒行业“马太效应”持续增强。2012-2022年,白酒产业正在向高质量发展阶段迈进,白酒产量逐年下降但利润却实现双倍增长,行业高端化、规模化、集中化趋势愈加明显。

但从资本市场看,白酒板块却遭遇寒流,股价集体重挫。钛媒体·钛度图闻最新一期分析变迁中的白酒行业,有何危与机?未来发展将呈现怎样的趋势?

酒企季报集体预喜,股价却重挫

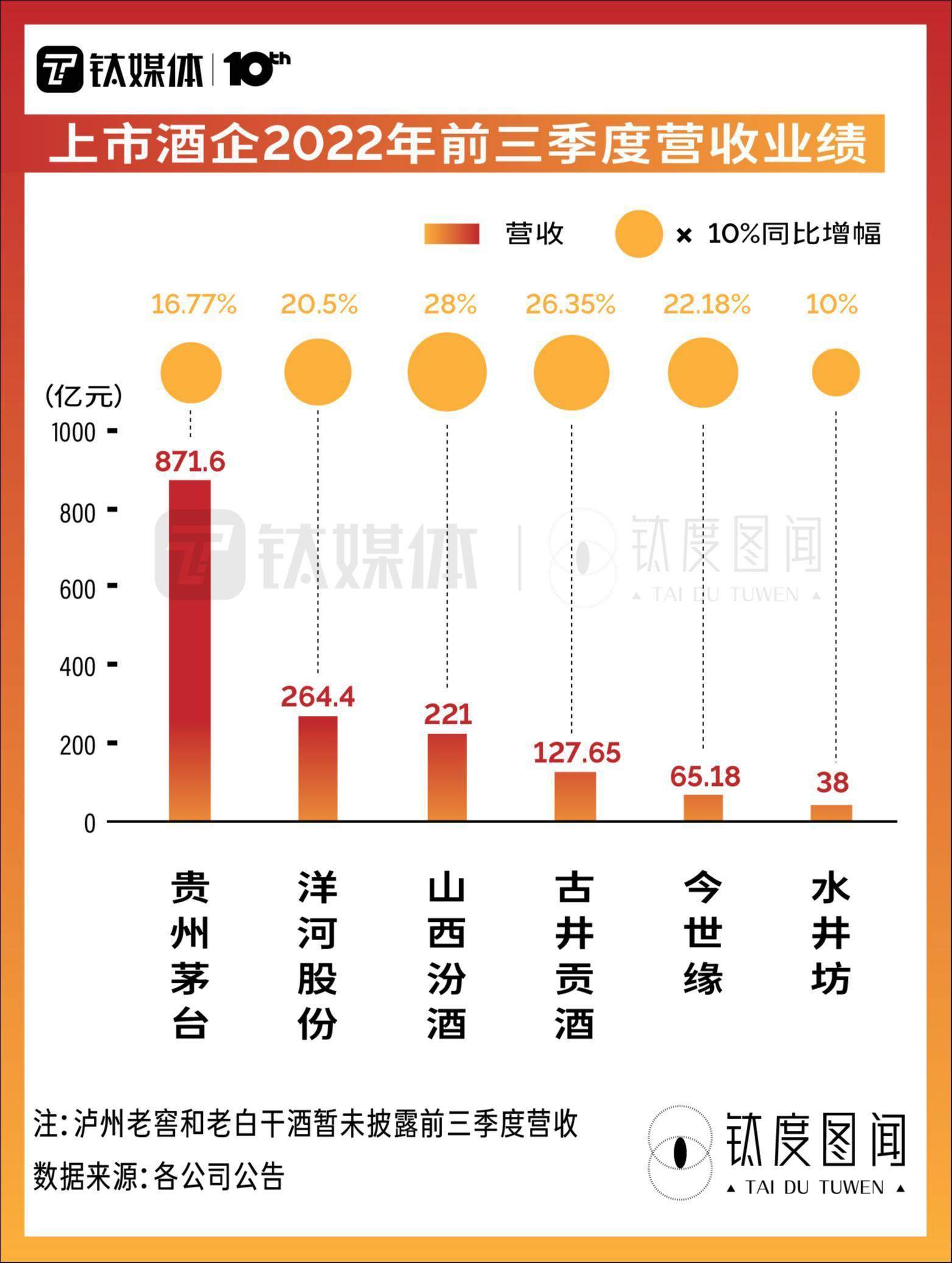

近日,贵州茅台、洋河、山西汾酒、泸州老窖等8家白酒上市企业发布了2022年前三季度业绩预告,从营收和净利润数据情况来看,几家企业均实现稳步增长。

在营收业绩方面,贵州茅台营收最多,公司前三季度实现营业收入871.6亿元,同比增长16.77%,创下近年来新高;而古井贡酒营收增幅最大,同比增长26.35%。

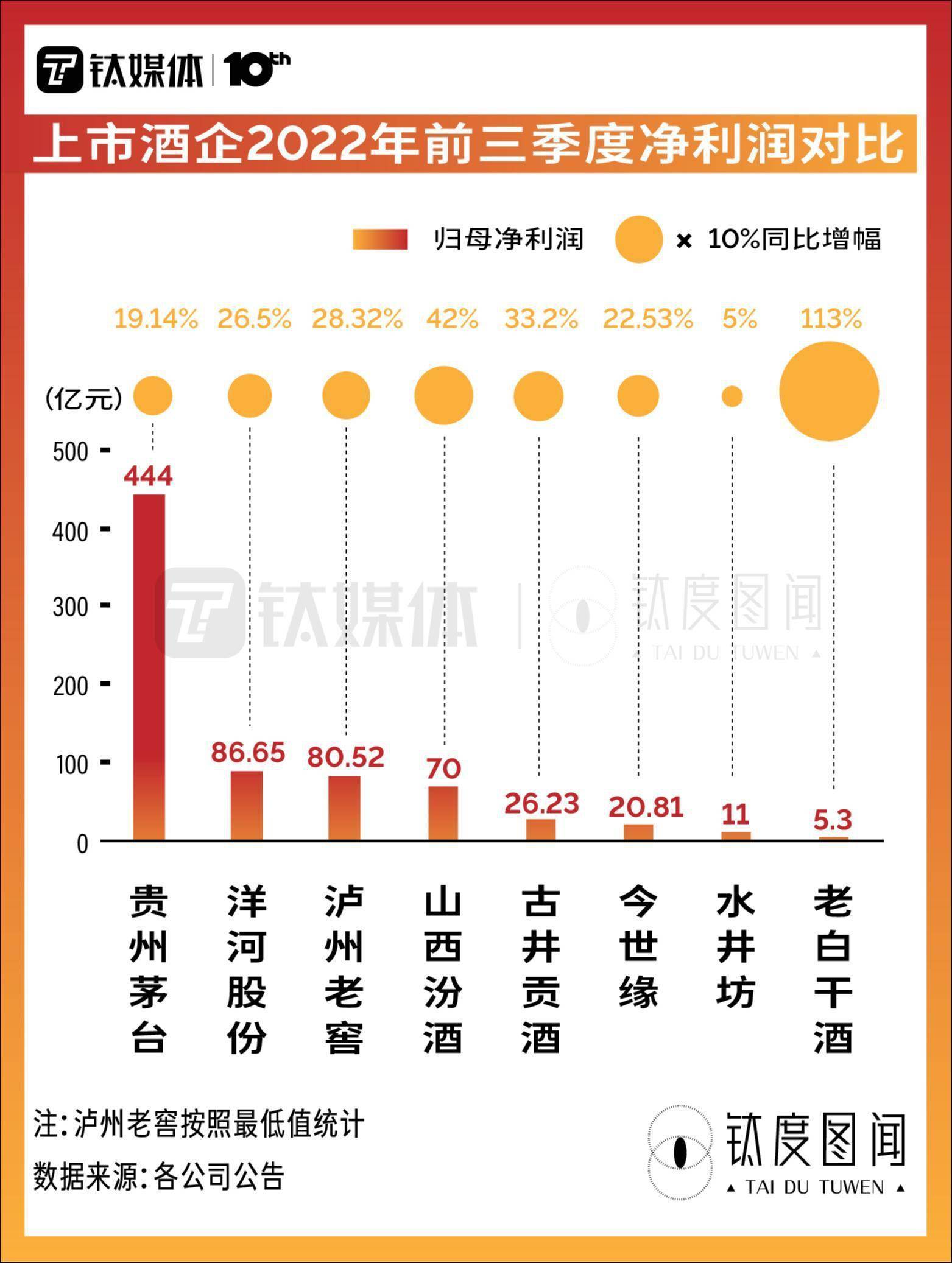

在净利润方面,贵州茅台、洋河股份、山西汾酒、古井贡酒和今世缘5家企业净利润增速均高于营收增速。其中,老白干酒的表现相当优异,预计在前三季度实现净利润与上年同期相比增长2.84亿元左右,同比增长113%。

双增长背后是什么原因?多家酒企均归因于自身在策略上的与时俱进,以及优化产品结构。山西汾酒在公告中表示,2022年,公司针对疫情灵活调整营销政策,持续优化产品结构,使得青花汾酒系列等中高端产品实现大幅增长;今世缘、老白干酒表示,业绩预增得益于公司不断优化产品结构,深化市场建设。

尽管以上酒企均在业绩层面跑出加速度,但从市场表现来看,白酒板块却偶遇寒流。白酒板块曾作为2020年A股走势最好的板块之一,在政策红利、消费升级以及基金机构的追捧下,股价一路飙升。然而,2021年以来,白酒股价普遍从高位回落。

据钛媒体·钛度图闻统计,截至2022年10月18日,上述8家上市酒企今年以来股价均有所下跌。其中,跌幅最大的是水井坊,股价已从年初高位的118.61元跌至62.13元,跌幅达48.78%,目前市值为304.64亿元。

10月17日,古井贡酒股价一度盘中跌停。有业内分析认为,股价跌停或与该公司第三季度业绩增速不及预期有关。数据显示,古井贡酒今年第二季度实现归母净利润8.20亿元,而该公司第三季度的归母净利润为7.04亿元,环比下降逾14%。针对股价跌停一事,17日盘后,古井贡酒相关工作人员表示目前公司生产经营一切正常。

白酒产量“腰斩”,利润实现双倍增长

白酒业绩喜人的背后,是行业高质量的发展。2016年,是白酒行业高质量发展的分水岭,从那以后,白酒行业整体维持向好趋势,行业格局逐渐成熟优化。

在产量方面,近年来,白酒行业产量已连续多年出现下滑。国家统计局数据显示,2016年,白酒年产量为1358.4万千升,达到峰值,此后产量一路下降,到2021年仅为715.63万千升。2021年的白酒产量较2016年的峰值下降了47.3%,几乎“腰斩”。2022年1月-8月,白酒企业产量440.7万千升,同比下降1.1%。

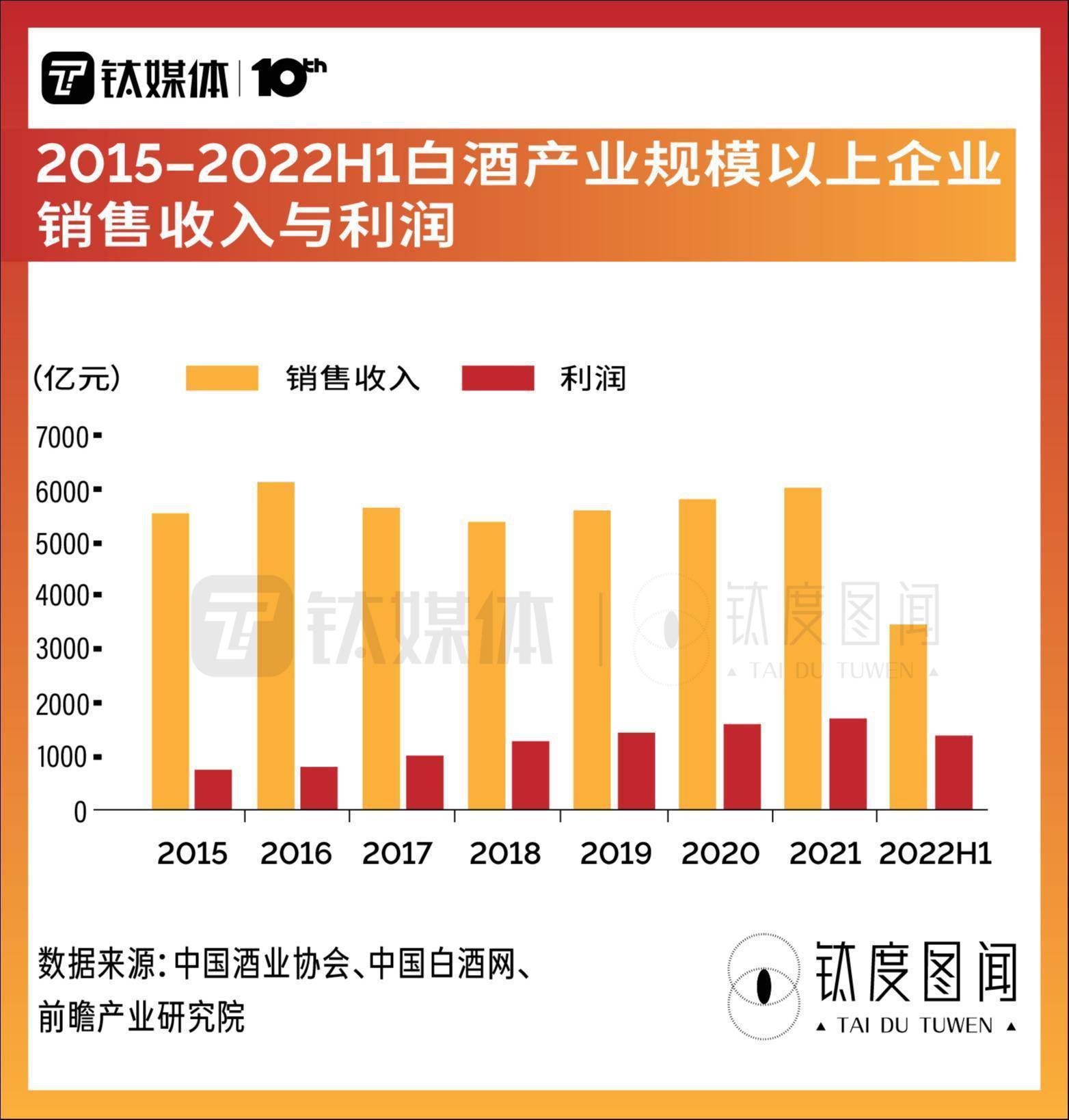

2016年至今,白酒产量虽减少一半,但白酒销售收入和利润却不断提升。据钛媒体·钛度图闻统计,中国规模以上白酒企业在2015年、2021年分别实现销售收入5559亿元、6033亿元,7年间增长8.5%(统计局对规模以上企业的定义:年主营业务收入在2000万元以上的工业企业)。而利润则从727亿元上涨至1702亿元,白酒行业在产量几乎“腰斩”的情况下,实现了双倍的利润增长。同时,2022年上半年,白酒行业1367亿元的利润已经接近2021全年的1702亿元。

白酒产业结构调整加速,企业向优势产区集中

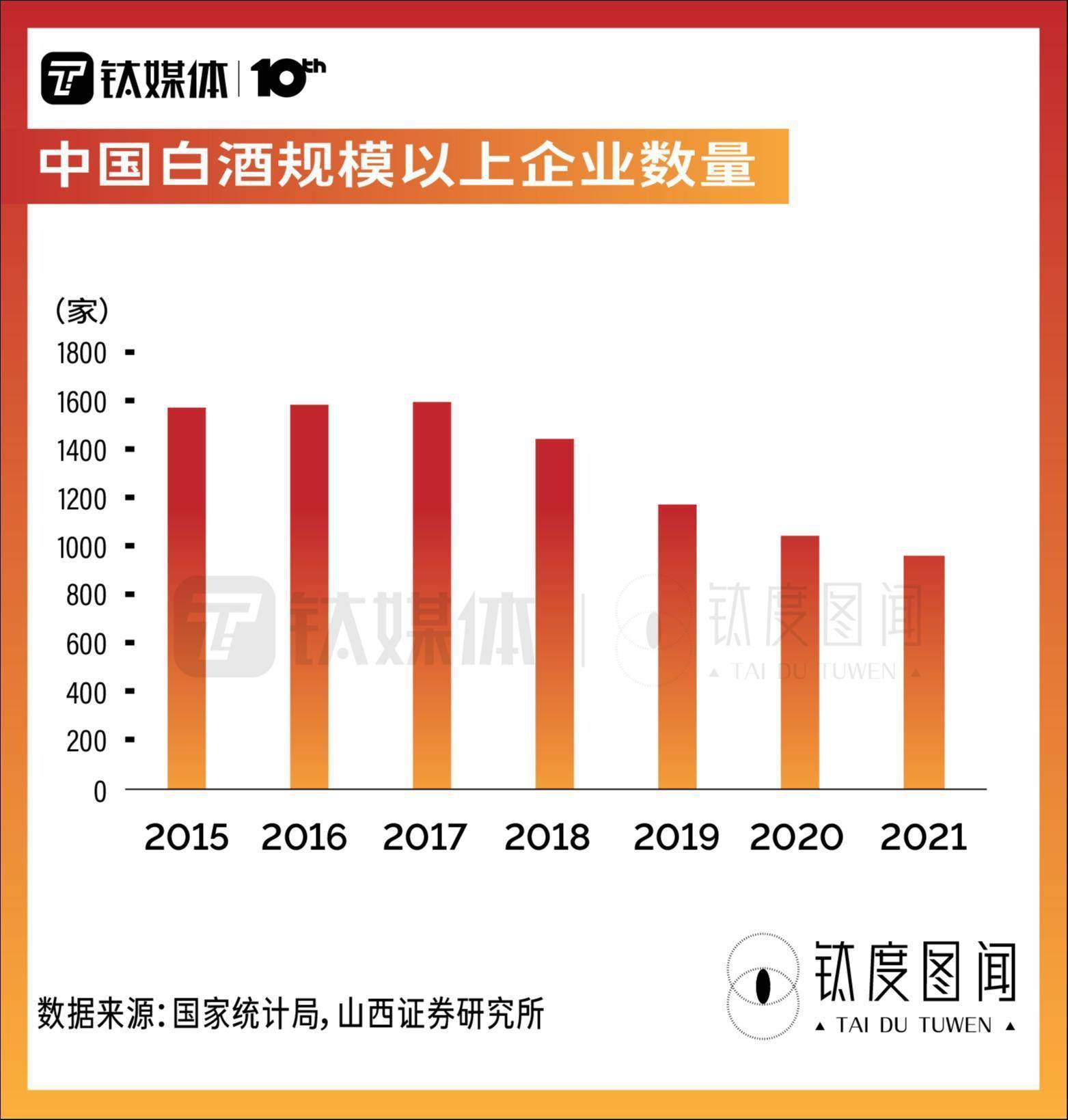

行业高质量发展的同时,消费也在升级,近年来白酒行业产业集中度不断提升。公开数据显示,2015年,规模以上白酒企业数量为1563家,到了2021年,这一数字下降到965家。规模以上白酒企业的减少,说明大量中小型白酒企业被兼并洗牌,整个产业优势资源向优势产区集中,品牌资源向名酒企业集中,白酒行业进入品质提升和优胜劣汰的发展阶段。

在各优势产区中,五粮液、泸州老窖、水井坊和舍得酒业4家知名酒企均位于四川省,2021年,四川省白酒行业销售收入占比达到了44.19%,在白酒行业居于绝对领先的地位。其次是贵州和山东,销售收入占比分别达到16.7%和7.89%。

总体来看,白酒行业产业集中度在上升。排名前三的地区销售收入占有率为68.78%;排名前七的地区销售收入占有率达到了92.88%。行业“马太效应”显现,强者更强。

白酒市场继续分化,头部企业市占率不断提高

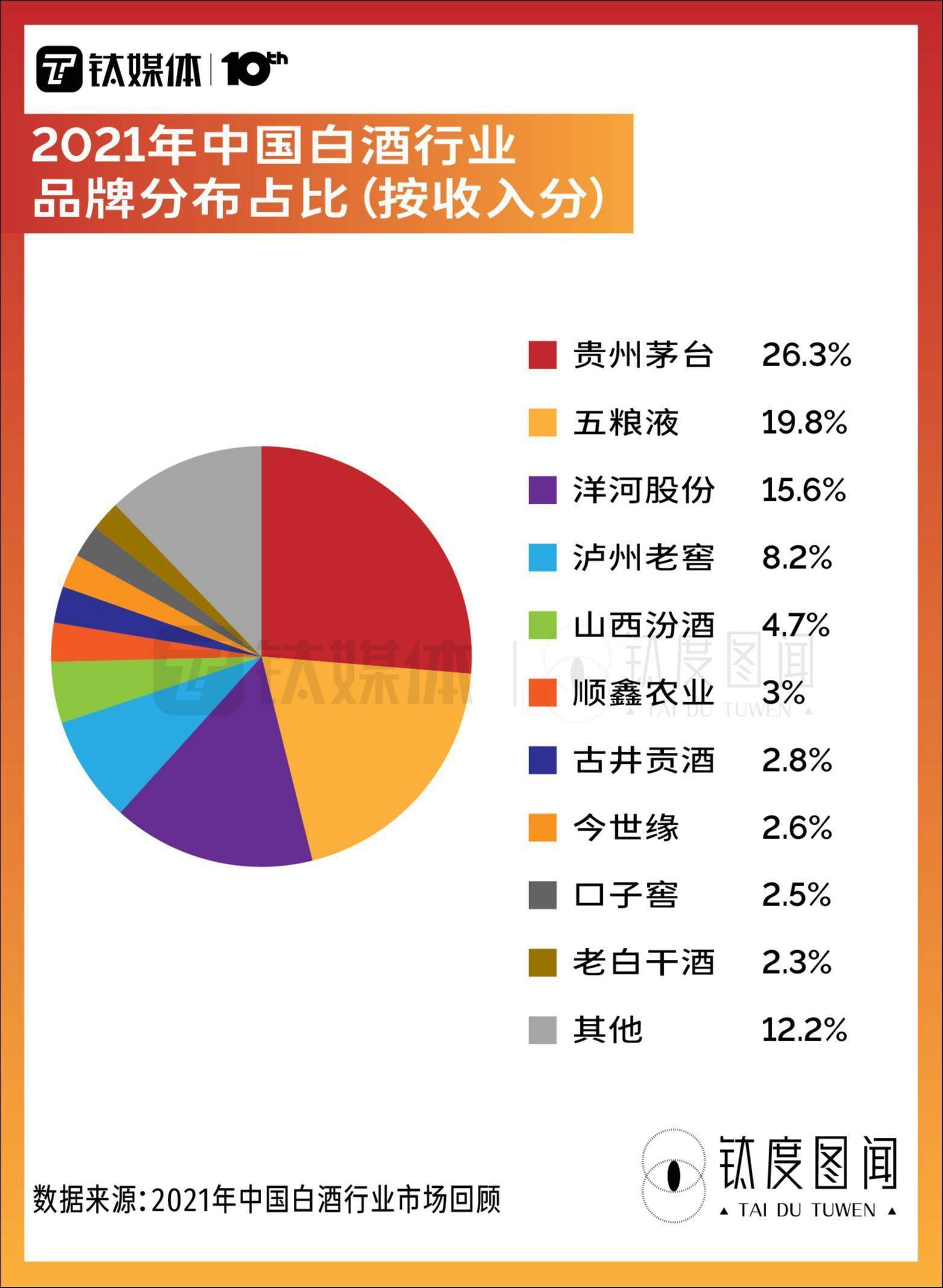

在持续增长的营收与净利润背后,白酒行业形成了泾渭分明的市场。从上市公司角度看,截至目前,中国已上市的白酒企业共20家。从2021年销售收入来看,白酒行业市场集中度较高,CR3为61.7%,CR5为74.6%。其中贵州茅台市占率最大,占比达26.3%。其次,五粮液、洋河股份、泸州老窖、山西汾酒的占比分别为19.8%、15.6%、8.2%和4.7%。高端酒赛道内龙头企业集中的格局已经形成。

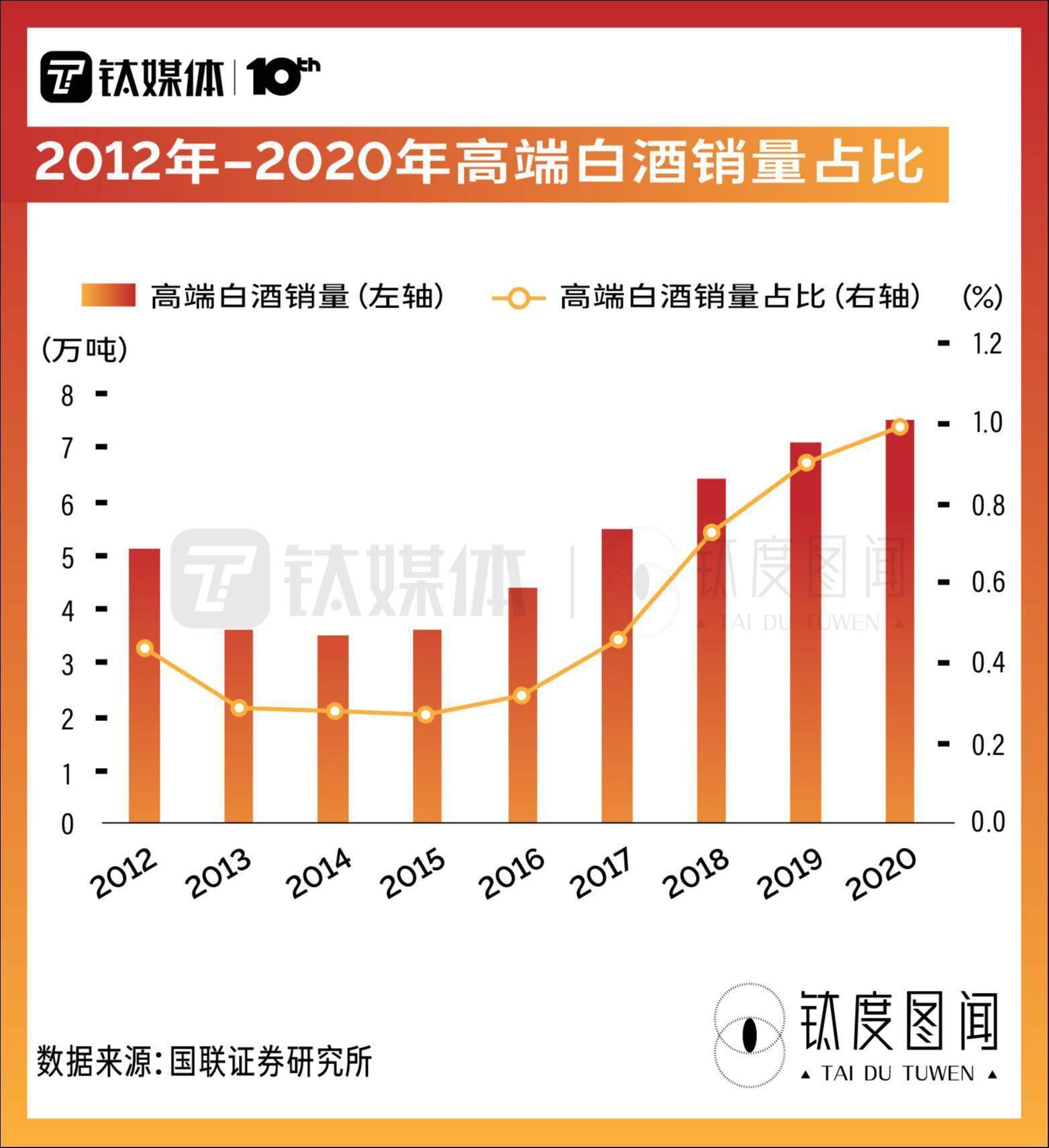

2012年以来,高端白酒市场销量占行业比重虽波动上涨,但占比很小。2020年,高端白酒整体市场销量为7.5万吨,占比仅为1%。

但这不到1%的销量占比却实现了高营收。2012年-2020年间,高端白酒营收收入从574亿元到1486亿元,占比从不到10%增至25.5%,以高档酒为主导的产品结构盈利能力更强。未来随着高端市场进一步扩容,市场仍有很大的发展空间。

白酒作为一个传统行业,在未来的发展中,头部品牌和区域强势品牌的发展差距将越来越大,“马太效应”会更明显。随着三季报陆续发布,强势复苏的白酒行业今年收官成绩能否带来更多惊喜,也值得期待。

数据来源:钛媒体科股宝、各公司公告、东方财富网、国家统计局、中国酒业协会、中国白酒网、前瞻产业研究院、山西证券研究所、《2021年中国白酒行业市场回顾》、国联证券研究所。