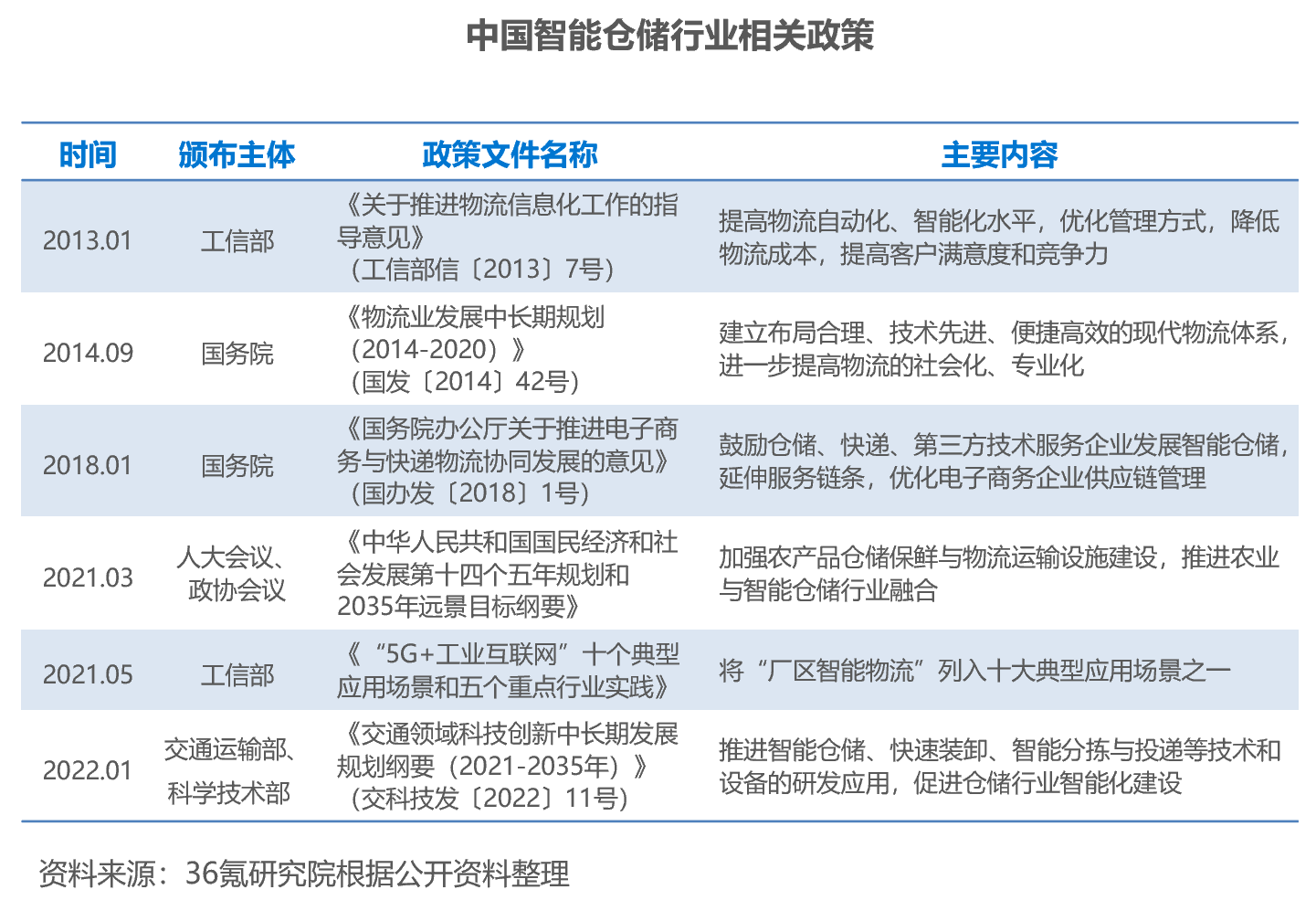

1. 发展背景政策背景:支持政策出台,推动智能物流、智能仓储行业发展

近年来,国家发改委、工信部、交通运输部等多个部委陆续出台政策,鼓励仓储环节智能化、自动化建设,促进物流行业降本增效。2013年工信部颁布的《关于推进物流信息化工作的指导意见》提出要提高物流行业自动化、智能化;2014年国务院制定的《物流业发展中长期规划(2014-2020)》为物流行业树立了更加明确的发展目标,即建设“布局合理、技术先进、便捷高效的现代物流体系”;2021年,工信部将“厂区智能物流”列入十大典型应用场景,并说明智能仓储具备降低仓储成本、提升运营效率、提升仓储管理能力的优势,是实现智能物流的关键要素;2022年,交通运输部与科学技术部联合印发《交通领域科技创新中长期发展规划纲要》,明确表明要推进仓储行业的智能化建设,为智能仓储领域发展提供进一步政策支持。总体而言,政策较少单一聚焦于智能仓储行业,一般依托智慧物流、现代物流进行宏观部署。政策颁布频次呈现增加趋势,对仓储行业的数字化水平要求也逐步提高。此外,政策不断推进智能仓储在制造业、农业、电商等领域中的应用,如利用智能仓储优化电子商务企业供应链管理,加强农产品仓储保鲜和冷链物流设施建设、推进农业与智能仓储行业深入融合等。

技术背景:新技术与行业深度融合,“互联网+”助力快速发展

当前,我国智能仓储行业在“互联网+”战略的带动下快速发展,与人工智能、大数据、云计算、物联网等新技术深度融合,整个行业向着运行高效、流通快速的方向迈进,自动化、信息化、智能化程度逐步提升。此外,3D、VR、环境感知、自主定位、路径规划算法等相关技术的突破也为智能仓储行业提供了进一步发展的空间。例如,基于机器视觉软硬件,可以赋予仓储机器人更好的环境感知、自主定位、路径规划能力,这让机器人在群体调度、仓储优化等方面具备先天优势,可覆盖企业仓库、物流园区、转运中心等场景,形成规模化应用。在硬件方面,机械手、传感器、RFID(射频识别)等构成了智能仓储坚实的技术底座,让智能仓储系统具备抓取物品、扫码识别、读取信息等功能。

市场需求:物流行业费用较高,催生降本增效新需求

据交通运输部数据,中国物流总费用与GDP的比率始终居高不下,2021年,中国物流运输费用占GDP比重为7.8%,仓储费用占比5.0%,管理费用占比1.9%,合计14.7%。而上述费用在日本的比例为5.2%、3.0%、0.3%,合计8.5%;在美国的比例为4.9%、2.1%、0.3%,合计7.3%。与发达国家相比,中国物流成本仍有较大下降空间,物流各环节效率亟待提升。为了实现新旧动能转化、促进经济高质量发展,根据国家发改委及交通运输部发布《国家物流枢纽布局和建设规划》,要求推动物流效率进一步提升,将物流总费用占GDP比例下降至12%左右。而在物流领域,仓储环节则是物流全流程的关键节点,智能仓储应用成为仓储环节降本增效的关键。

2. 发展现状产业链结构:已经形成较为完善的产业链条

智能仓储产业链上游是软硬件开发商,中游是系统集成商,下游是工业制造、商业配送、农业生产等应用市场,已经形成较为完善的产业链条。

智能仓储产业链的上游玩家专注于软硬件设备的研发、生产与销售,其中硬件设备包括自动化立体仓库、AGV、智能搬运、智能分拣等,发展方向在于安全与降本增效;软件系统包括WMS、WCS、WES、MES等仓储软件与工业软件,发展方向在于一体化协同。在行业发展初期,由于硬件生产与软件开发分别对固定资产与技术储备存在要求,智能仓储行业上游进入壁垒较高。之后,随着中游集成商积极布局,上游玩家竞争日益加剧。

产业链中游为提供个性化定制仓储物流系统的系统集成商,深入了解下游客户需求,使用多种仓储物流硬件设备和仓储物流软件系统,设计建造仓储物流集成系统,为客户提供定制化解决方案。基于此,仓储物流系统综合解决方案提供商通常在该领域具有整体规划、系统设计和行业资源整合能力。

产业链下游主要是智能仓储的应用领域和应用企业,目前智能仓储主要应用于商业配送和工业生产两大领域。商业配送领域主要包括电商、零售、冷链等细分场景,工业生产领域主要包括汽车制造、烟草、医药等细分场景。此外,智能仓储在农业生产领域也在加速渗透,助力粮食仓储智慧升级改造。

市场规模:市场规模持续壮大,行业前景广阔

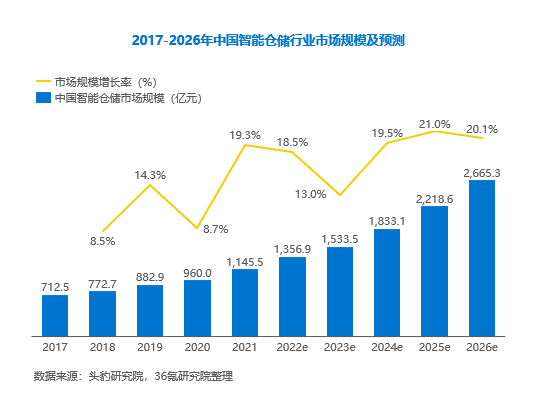

近年来,智能仓储的渗透率不断提升,市场规模不断扩大,从2017年的712.5亿元增长至2021年的1,145.5亿元,已突破千亿大关,年复合增长率达到12.6%。目前智能仓储行业还在起步阶段,整体融合发展需要时间沉淀,伴随技术迭代、政策利好、企业需求释放,未来智能仓储可以应用于更多行业和场景。根据头豹研究院预测,到2026年我国智能仓储市场规模有望达到2,665.3亿元,年复合增长率达到18.4%。

市场发展状况:行业集中度较低,市场竞争逐步加剧

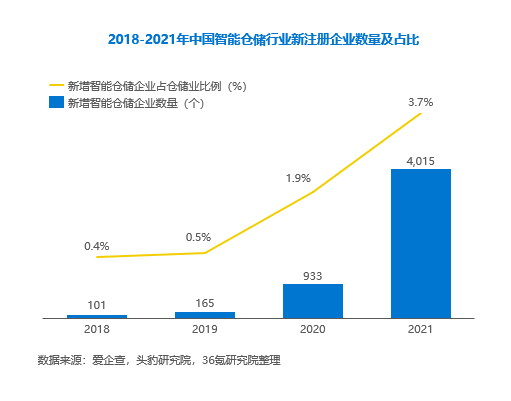

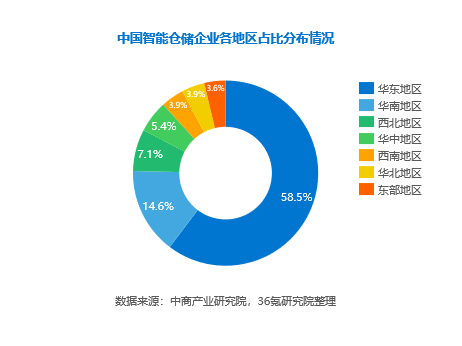

近三年来,中国智能仓储行业受政策和资本扶持,行业景气度较高,新进入市场者增多。根据爱企查数据,截至2022年6月底,中国智能仓储行业存量注册公司总数达到6,911家,其中2021年新注册企业数量超过4,000家,行业迎来爆发式增长。目前,中国智能仓储企业主要分布在电商发达的华东地区,占整体约六成。其次为华南地区、西北地区、华中地区,分别占比14.6%、7.1%、5.4%。从市场竞争态势来看,当前智能仓储行业CR5为8.4%,CR10为14.1%,市场集中度较低,处于充分竞争状态,存在较多分散的小型服务商,市场竞争激烈。

3. 发展趋势与展望仓储将与农业、工业进一步融合,走向智能化、柔性化

智能仓储行业顺应了提升运输效率、降低仓储成本的市场需求,未来将与农业、工业进一步融合,创造更多应用价值。在农业领域,农产品智能仓储冷链设施建设将加速发展,用于提高仓储运输效率,补齐现代农业基础设施短板。在工业领域,随着工业制造步入4.0时代,越来越多的工业企业发力柔性制造,对智能仓储的定制化解决方案需求更高,将推动智能仓储走向全面智能化、柔性化。

服务将成为新型智能仓储服务商的重要竞争力

在产品多样化、个性化的趋势下,智能仓储物流承担着提升效率、提升客户体验、提升企业核心竞争力的重任。当前,智能仓储领域市场竞争激烈,新型智能仓储服务商需要提供更加高效、稳定、贴合企业需求的智能仓储产品。未来,除了产品与技术,服务将成为智能仓储服务商的重要竞争力,越来越多的服务商将向服务型厂商转型。