快手抖音,掀起千亿视频云风口

短短半年时间里,抖音、快手这两大短视频巨头纷纷入局视频云市场。

两个月前,快手正式发布视频云品牌StreamLake。

据悉,StreamLake是快手的独立业务部门,部门的技术能力同时服务于快手的主站平台、直播、电商、商业化和海外等主业务,除了跟主营业务有关联外,更重要的是面向B端做ToB业务。

值得注意的是,快手还顺势推出了自研SoC芯片SL200,目前已进入流片阶段。这一芯片是快手加强云端智能视频处理能力的重要一步。过去一年,快手已携手知乎、中国联通、央视频、小米等众多合作伙伴,在视频化、智能化领域展开探索。

相比于快手,字节跳动在云服务的布局上快了不只一点。

据华尔街日报报道,字节2021年研发支出1039亿元。其中音视频技术团队肩负着其技术变现的新使命。

以字节旗下的火山引擎为例,其视频云大概准备了两年之久,2020年开始将视频中台进行To B商业化探索。

最近两年,火山引擎连续两年支撑了央视春晚超700亿次红包互动和近500万直播在线用户,实质上已经率先从头部客户,自下而上攻入视频云市场。

和快手类似的是,字节的视频云也离不开对自研芯片等硬件技术的探索,对此,火山引擎业务负责人杨震原提到,字节主要围绕视频推荐业务,进行视频编解码、云端推理加速等芯片的开发。

而在抖音和快手抢着做视频云背后,视频云市场正在迎来爆发。

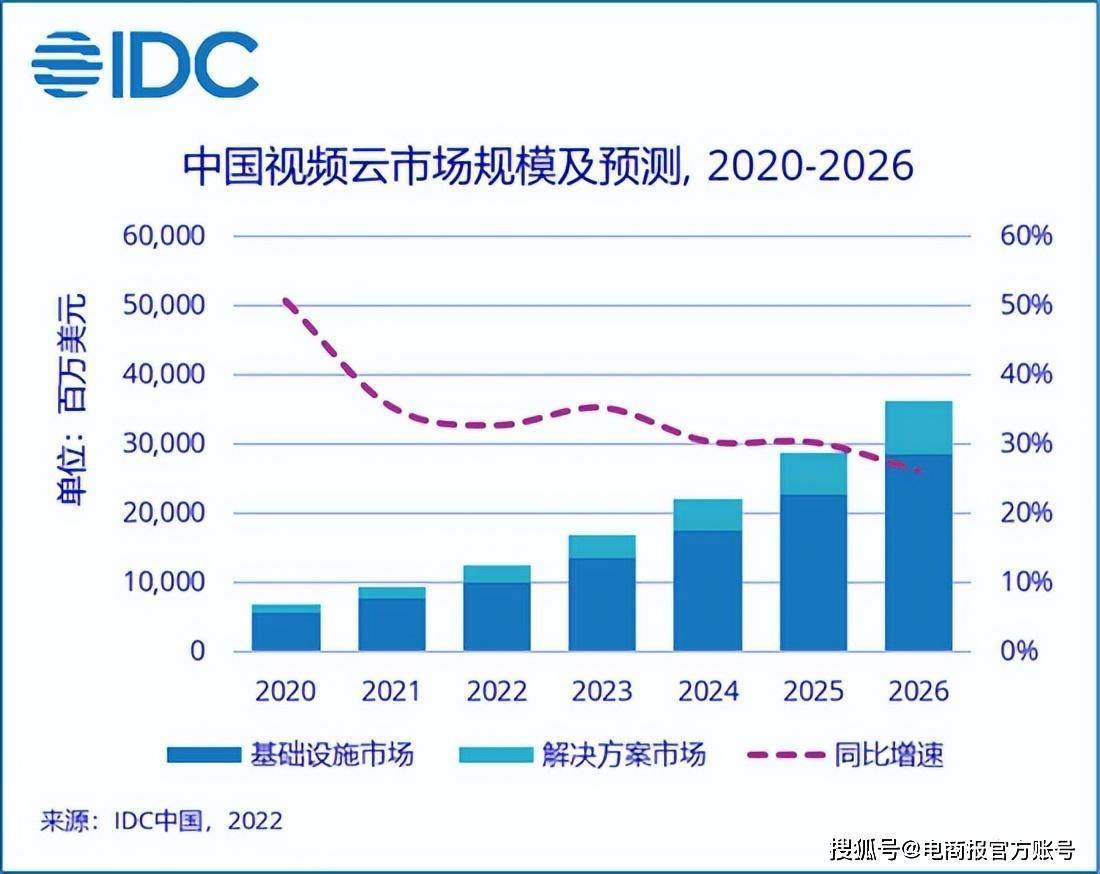

IDC预测,2021-2026年,中国视频云市场仍将保持快速增长,市场年均复合增长率预计达到31.0%,2026年将达到364亿美元(约合2600亿元)。

图源:IDC来自艾瑞咨询的数据同样显示,2021年中国视频云服务整体市场规模已经达到448亿元,未来三年市场的年复合增长率回归到30%左右,到2024年整体市场规模将达到924亿元。

在看似低调的云服务市场,又出现一个1000亿级赛道。其中必将涌现众多发展机遇。

随着行业内对视频云服务的需求越来越多,抖音和快手入局争夺,已成了必然的趋势。

02

全行业视频化,机遇开始涌现

在当下时代,短视频已经成为吸引注意力和增强用户粘性的“不二法门”,视频转型,也成为很多企业不得不做的业务。

最显著的现象就是全行业都在视频化。在娱乐社交方面,抖音、快手等短视频应用已经占领用户心智,根据QuestMobile最新数据,截至2021年12月,全网用户11.74亿,短视频是占据人们网络时间最长的行业,占25.7%。

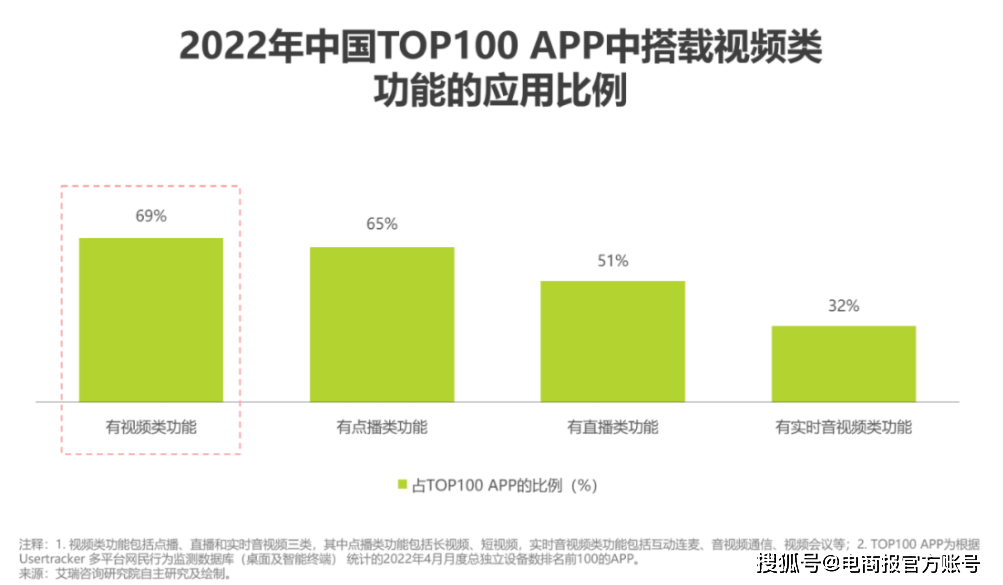

来自艾瑞咨询的数据显示,截至2022年4月,TOP100 APP中搭载了点播、直播或实时音视频功能的比例高达69%,意味着有7成APP厂商,都在做视频。

图源:艾瑞咨询视频化的时代来临,催生了用户以及平台对于视频转型的需求。而视频云的本质,其实就是帮助企业将“视频化”的代价和成本变得更低。

详细来说,视频云是指为满足视频与音频制作、储存、处理、分发以及分析、审核、检索、推荐、理解等特定需求而定制的云解决方案。完整的市场包括公有云、私有云、混合云基础设施,以及新兴场景解决方案等。

虽然市场中的需求旺盛,但企业在视频化转型的过程中,又会出现诸多难题。具体来说,主要有以下几个方面:

首先最基本的是,如何实现流畅、清晰的播放体验?尤其当用户开始高速增长,面对五花八门的用户设备,如何实现自动适配。比如在疫情初期,几乎全民线上直播授课时,诸多免费直播软件经常出现服务器崩溃、卡顿、断联等情况,十分影响用户体验。

上网课是视频云的典型应用场景其次,如何在实现用户体验的基础上,兼顾成本?想将云端的视频在用户手机上播放,就需要向云服务商支付相应的带宽成本,想给用户提供更多美颜、智能特效、连麦等视频互动方式,就需要扩充技术团队规模。

最后,目前视频云应用场景的碎片化趋势明显。不仅是前文提到的内容行业、泛互娱乐行业,视频应用逐渐拓展至全部互联网,乃至大量传统行业。

比如广电传媒更多用于视频生产制造场景,交互行业更多用于分发传播和连接场景,零售侧重分发传播,医疗侧重连接。诞生的多元化新场景,给视频云转型提出了更多难题。

图源:艾瑞咨询简言之一句话,对于想要视频化的企业来说,单独构建一整套体系的成本和代价,十分高昂。

在这种情况下,深耕视频赛道的短视频大厂,就自然而然的加入了千亿视频云市场,对他们来说,发力视频云,是顺势而为的战略,因为音视频服务无疑是抖音和快手最擅长的领域。

比如快手在视频云方面的技术优势是非常明显的,StreamLake的起源,是快手的短视频业务,从2015年日活破千万到今年第一季度日活接近3.5亿,快手的技术团队经历了不少实战的考验。

并且,快手很早就实现了不同业务之间搭建共享的基础设施、底层算法和应用,将自用的业务打包出来卖,快手的视频云业务变得越来越高效。

快手上常见的连麦互动而字节旗下的火山引擎,提供了音视频云端一体解决方案,这能够让企业一站获取完备音的视频能力。

比如针对视频转型中企业的诸多需求,火山引擎能够做到美颜、智能创作、端上超分等功能快速上线。并通过AI应用赋能内容生产、审核等视频创作全流程,客户只需要专注于业务创新,更多新的视频玩法都可以交给火上引擎来实现。

抖音快手这两家短视频巨头,都具有身经百炼的视频实战实力,也都具有强悍的技术实力,他们之间的良性竞争,将会催生出更优质的视频云服务。

但反直觉的一点是,在千亿视频云市场中,抖音快手还没有分到更多蛋糕,因为除了两大短视频巨头之外,还有更多云计算厂商、音视频垂直巨头在此掘金。

03

行业已经掀起内卷,如何跳出困境

相关研究报告显示,2021年,中国视频云服务基础层(IaaS+PaaS)领域头部五家厂商分别为阿里云、腾讯云、华为云、金山云和百度智能云,五家厂商的市场份额合计为67.6%。

前五名厂商占据近70%的市场份额,并且这五名选手都属于传统公有云巨头,除了他们之外,行业中还拥有抖音、快手这类短视频巨头,以及视频云垂直厂商。比如创立于2014年的声网,就是国内龙头实时音视频互动PaaS服务商。字节旗下短视频社交软件抖音此前就是声网的大客户。

从市场份额占比以及赛道内的玩家来看,似乎目前视频云市场似乎已经是一片红海?

其实不然,在看似内卷的格局背后,还有很多破局的机遇涌现出来。

首先需要明确的是,前文提到的“五巨头占七成“的数据,指的是视频云服务的基础层市场,也就是带宽和云计算基础设施等资源。而当视频化进入全行业之后,在基础之外的场景应用层,将会迎来高速增长。

比如企业直播、在线教育和视频会议,就是近年来最受资本市场关注的视频应用领域,而上述以上三个场景的融资事件数量占整个市场的70%-90%左右。

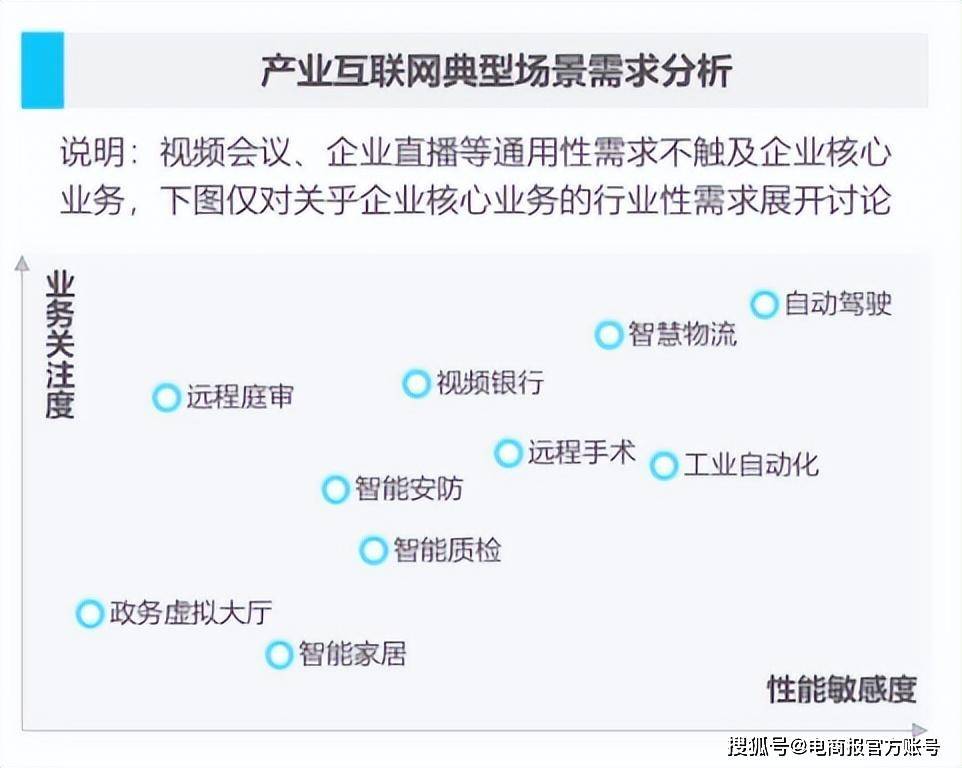

除了这三个常见的应用场景之外,远程庭审、智能安防、自动驾驶、远程手术等细分场景,逐渐成为视频云赛道的新机遇,尤其是自动驾驶。

并且在视频云技术上延伸出来的云渲染、虚拟数字人和云游戏应用也逐渐从视频云技术独立出来,成为元宇宙时代的机会赛道。

更多元的应用场景,给抖音、快手这类新入局的玩家提供了更多机会。而除了场景应用之外,越来越多的视频云厂商开始将目光投向海外市场。

比如视频云下游客户以消费互联网应用为主,视频云厂商出海可优先选择移动互联网处于快速成长期的地区,如东南亚、印度、中东等增量市场。通过服务中国出海企业,逐渐构建在海外市场的竞争壁垒,中国的视频云厂商将有机会服务更多海外的本土企业,并向更广泛的产业互联网应用渗透。

总的来说,视频云的大发展,是在用户内容消费渠道变革的基础上诞生的,而这种变革扩大到全互联网行业,乃至更多传统行业时,千亿级的服务市场就诞生了。

从当前国内视频云的细分格局来看,基础服务层的市场已经接近饱和,但是在具体的行业及场景应用层面,将迎来大发展。

而快手推出视频云服务到现在不过2个月时间,抖音的视频云业务也处于新生阶段,如果能够抓住新场景以及出海这两个重要窗口,将会分走不小的蛋糕份额。

总而言之,布局视频云服务的抖音和快手仍有很长的路要走。但至少,云计算市场因抖音、快手的入局热闹了起来,而他们会不会成为搅动行业的那条鲶鱼,我们值得一看。

作者 | 老电