10月11日,天华超净、中矿资源、德方纳米发布了前三季度业绩预告。上述公司净利均大幅上涨,天华超净最高预增超8倍,中矿资源最高预增近6倍,德方纳米最高预增超6倍。尤其是拥有锂资源供应保障的企业,其盈利能力明显更强。

在二级市场,截至10月12日收盘,天华超净(300390.SZ)股价上涨4.74%;德方纳米(300769.SZ)股价上涨3.42%;中矿资源(002738.SZ)股价则跌2.43%。

01上游资源端:盈利能力更为强劲

“得资源者,得天下”,上游资源端已成为锂电产业链利润的集中地。究其原因,下游市场需求快速扩容,而锂供应端受制于资源开发难度高、扩张周期长、资本开支大等问题,无法快速释放大量产能,导致产业链暂时供需失衡。

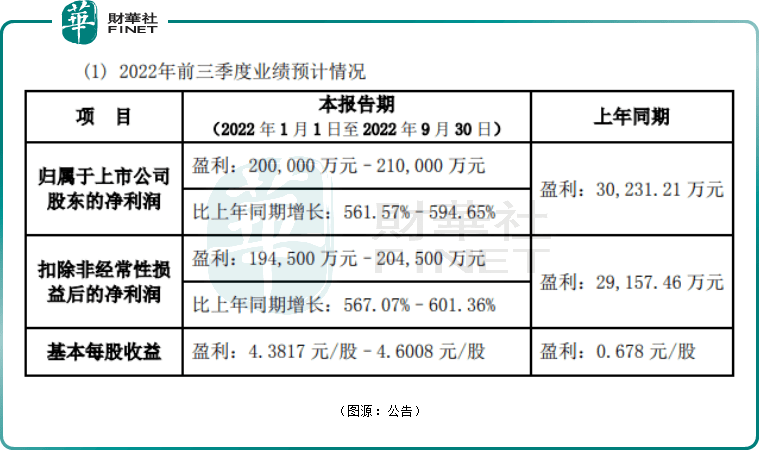

公告显示,中矿资源预计前三季度归母净利润20亿元-21亿元,同比增长561.57%-594.65%。经计算,该公司第三季度净利润预计6.77亿元-7.77亿元,同比增长424.42%-501.85%,环比增长23.54%-41.79%。

中矿资源在业绩预告中称,主要是因为新能源、新材料市场需求增长显著,公司主要产品锂盐、铯盐业务生产经营良好。随着新建产能的释放和锂盐产品价格的上涨,使公司盈利能力同比显著提升。

据悉,中矿资源锂盐生产线的原料端已逐步使用自有矿山供应的锂精矿。公司所属加拿大Tanco矿山18万吨矿石/年生产线改扩建于今年三季度完成。另外,公司新建的2.5万吨电池级氢氧化锂和电池级碳酸锂生产线于2021年11月达产。

除了中矿资源,此前率先披露的锂矿龙头雅化集团(002497.SZ)前三季度业绩亦十分亮眼,预计净利润为34.62亿元-36.62亿元,同比增长447.53%-479.16%。

02中游材料端:部分公司业绩“脚步”放慢

而在中游材料端,企业的盈利趋势与锂盐价格变动趋势基本保持一致。

自2021年以来,锂盐产品市场均价不断走高,当前价格仍以上涨为主,截至2022年10月10日,电池级碳酸锂价格为52.45万元/吨,较9月初上涨6.28%;氢氧化锂价格为49.09万元/吨,较9月初价格持平。

然而今年第三季度,部分公司业绩却“开倒车”,净利润环比出现“大滑坡”。这是怎么回事呢?

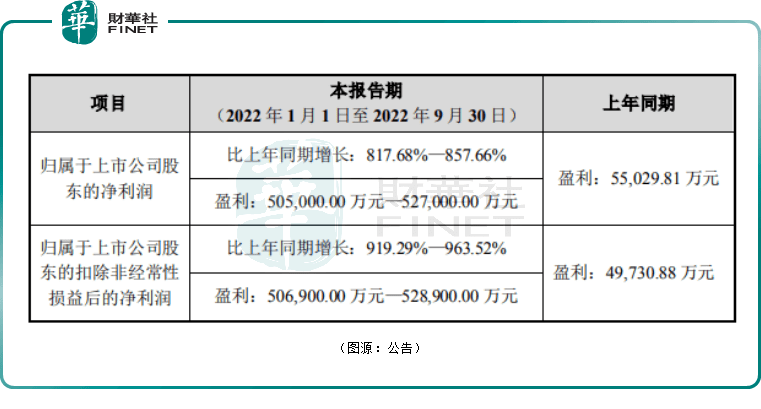

氢氧化锂龙头天华超净预计,前三季度净利润50.5亿元-52.7亿元,同比增长817.68%-857.66%。公司方面称,电池级氢氧化锂产品产销量大幅提升带动业绩增长。

据悉,天华超净今年上半年净利润为35.12亿元,由此可推算,第三季度净利润预计为15.38亿元-17.58亿元,同比增长547.14%-639.69,环比变动为-22.8%至-11.79%。

对于天华超净业绩环比下滑,主要源于资源端涨价带来的成本压力。今年以来,澳洲锂精矿拍卖连续刷新最高成交价格,锂精矿价格随之上调。

在锂资源供应短缺、锂价暴涨,中下游企业利润承压的情况下,越来越多的企业意识到“家里有矿”的重要性。

当前,天华超净正加速上游资源布局,目前公司在海外已拥有4大锂矿供应基地。天华超净表示,随着自有锂矿的逐渐投产,公司将利用产业链优势,进一步降本提利。

无独有偶,另一家锂电正极材料巨头也发生了类似的情况。德方纳米预计,前三季度净利润17.5亿元-18.5亿元,同比增长616.86%-657.83%。其中,第三季度净利润预计为4.7亿元-5.7亿元,同比增长331.11%-422.84%,环比变动-9.3%至9.9%。

03机构观点:2023年锂价高位或迎来转折点

展望后市,多家机构乐观估计,短时间内锂价将延续高位运行。

华西证券认为,碳酸锂供给最为宽松的阶段已经过去,即将进入今年第四季度,国内青海盐湖受天气影响产量下降,下游厂商均有旺季赶工意愿,需求或加速释放,中国锂盐供需结构将进一步紧张,锂盐价格有望维持目前上涨态势,不排除在今年第四季度及明年第一季度旺季备货季出现锂盐价格再创新高局面。

平安证券也表示,上游锂资源供应情况是决定锂价未来走势的关键所在。上下游生产周期错配是锂需求爆发下供给难以快速响应的根本原因。在紧缺格局下,资源端仍是未来锂价走势的重要变量。

上述机构指出,当前来看,供需缺口叠加成本支撑上移,锂价仍有一定上行空间。全球锂资源2024年前仍维持偏紧格局,资源瓶颈下,产业链利润逐步上移,包销模式或进一步放大供需矛盾,预计锂价仍将维持高位。

不过,也有机构持谨慎态度,认为2023年锂价因供需格局错配造成的高价现象有望迎来缓解。

据SMM测算,进入2023年后随盐湖、辉石等诸多项目陆续释放,锂资源供应增速或将在2023年正式超越需求增速,原先因供需错配带来的需求缺口将得以弥补。叠加锂电回收带来的供应补充,从而迎来连续三年左右的累库情况。届时,锂价或将随供需结构修正而逐步回归理性。

编辑|lele