来源 | 财经早餐

来源/公众号

10月7日,美国超威公司(AMD)股价大幅下跌,收盘价58.44美元/股,跌幅达 13.87%,创2020年7月以来最低水平。AMD之外,存储芯片巨头三星电子也于近期披露了二季度业绩,成绩同样不理想。

权威调研机构Gartner称,芯片销售增长速度远低于预期,并将在2023年开始下降,标志着该行业最大的繁荣周期即将结束。Gartner分析师理查德·戈登(Richard Gordon)也称:“全球半导体市场正在进入疲软期,并将持续到2023 年。届时,半导体营收预计将下滑2.5%。”

半导体行业似乎走向了疫情间一“芯”难求的反面——产能过剩。与全球市场显露疲态不同,国内对于半导体的需求和研发热情,在面临美国日益升级的限制条款之下,均是节节攀升。

国内芯片市场正在积极进行转型,那么,目前进展如何?

国内自研芯片进程如何?

自研芯片,成为美国限制法案颁布后,大厂和科技企业的主攻方向,芯片行业迎来创业潮。

就在7月,长电科技官宣称实现了4nm手机芯片封装工艺,可以承接封装需求。除4nm工艺的封装以外,PC、笔记本等电脑设备所用的CPU,以及显卡GPU等显示芯片也可以完成封装。

这只是中国自研芯片众多成果的一个。

为了不被长期卡脖子,有关部门接连颁布利好政策,促进半导体产业的发展。下文,三林试图着眼整个半导体产业链,“跟踪”目前内地企业的进展。

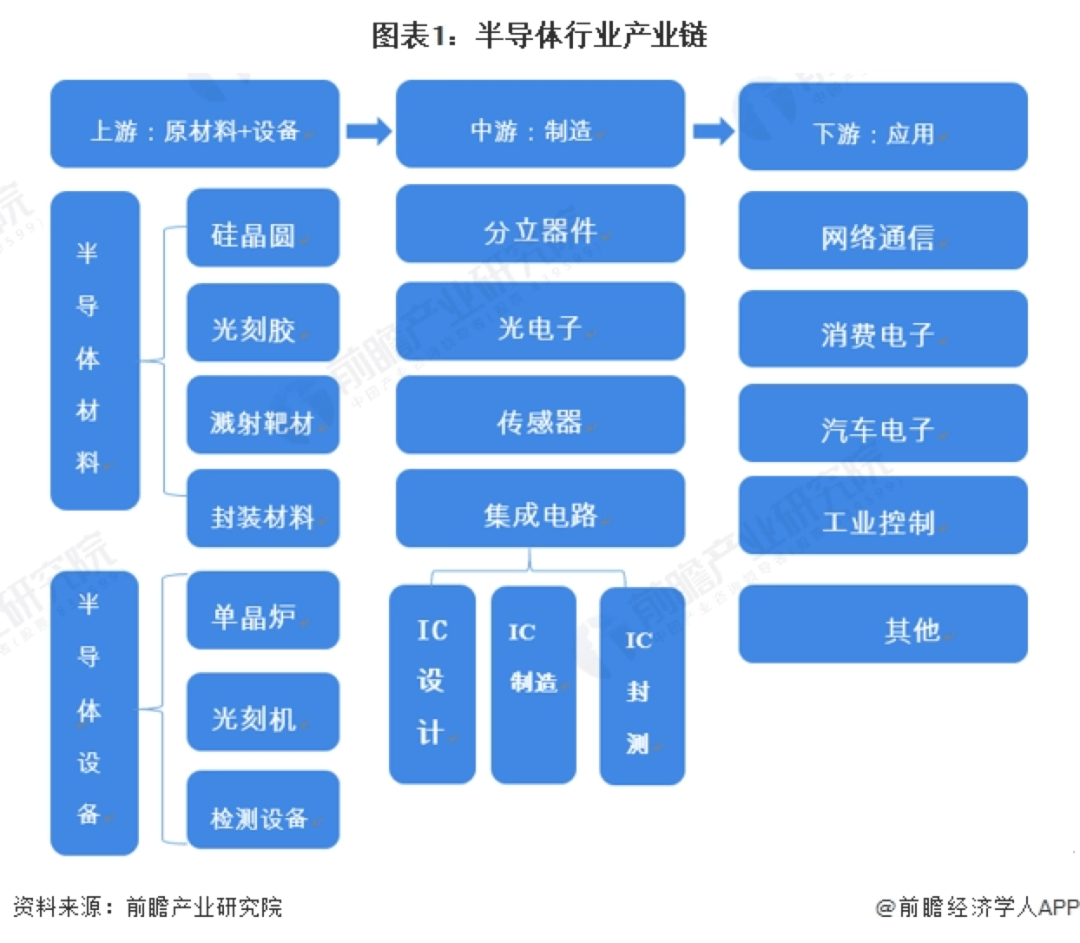

在看企业之前,我们不妨先对半导体行业进行简单分类,以便了解内地企业在整个半导体行业的业务分布。

按照行业习惯,我们可大致将半导体行业分为:1.上游原材料端;2.中游半导体产品设计及制造;3.下游半导体应用端。

目前内地企业多集中在中下游,特别是下游应用,涉及到的企业数量繁多。囿于行业过于细分,本文仅列举产业链中较为核心或备受关注的领域,读者朋友若有其他感兴趣的方向,可在评论区和大家交流。

图片来源:前瞻经济学人

我们先看上游原材料端。

材料端是半导体行业发展的命脉,我们常说芯片被卡脖子,很大一部分原因是指这部分材料的自主研发和制造,在国内仍然欠缺。

1.硅晶圆

作为芯片的载体,硅晶圆的重要性不言而喻。

作为占据全球半导体市场70%左右份额的两大晶圆代工厂,三星和台积电都表示正在量产3nm制程的芯片,并将尽快完成交付。

国内最大的晶圆代工厂则为中芯国际,今年二季度,其销售收入为19.03亿美元,同比增长41.6%。

根据ICInsights公布的2021年纯晶圆代工行业全球市场销售额排名,中芯国际位居全球第四位,在中国大陆企业中排名第一;华虹集团排名第五,紧随其后。

不过在制程上,大陆企业仍然存在差距。还看中芯国际,8英寸晶圆和12英寸晶圆的收入占比分别为31.7%和68.3%,更先进的制程生产仍然不足。

图片来源:智研咨询

2.光刻胶及光刻机

全球半导体设备的生产,主要集中在美国、荷兰和日本制造商手中。

以光刻机为例,目前全球最大的光刻机设备供应商为荷兰光刻机巨头ASML(中文为阿斯麦),垄断了全球光刻机高端市场的83.3%,我国长期依赖进口,高端光刻胶也是如此。

光刻胶厂商主要包括日立化成、东京应化、日本富士胶片等日本企业,日企占据了绝对主导地位,囊括了全球72%的市场份额。

不过,不同于光刻机,门槛相对低一些的光刻胶生产,目前在内地进展迅速。

A股13只光刻胶概念股中,彤程新材(603650.SH)旗下北京科华的半导体光刻胶业务,在今年上半年实现营业收入8543.16万元,同比增长51.3%。此外,晶瑞电材(300655.SZ)、南大光电(300346.SZ)等公司的半导体光刻胶业务也是进展积极。

硅晶圆和光刻机、光刻胶这类上游供应之外,我们再看中游半导体产品设计及制造公司,主要是芯片(也即集成电路)的设计、制造及封测。

1.芯片设计

可能有人对半导体、芯片、集成电路之间的关系不是很清楚。

援引新华社报道,半导体产品主要分为集成电路、光电子器件、分立器件和传感器四类,其中集成电路在半导体产品占比中超过80%,因此,半导体行业又被业内称为集成电路行业。

而将众多缩小的晶体管集中布置到一个半导体硅片上,得到的产品就叫大型集成电路,即芯片。这也是为什么说起半导体就是指芯片,说到集成电路也还是指称芯片的原因。

全球最大的芯片设计公司是英国ARM,而用作芯片设计的软件设计工具,即电子设计自动化(EDA)软件,则全部被美国公司垄断。

作为芯片设计最重要的软件设计工具,在限制法案出来后,国内也出现不少EDA企业,包括华大九天、概伦电子、 杭州广立微等,前两者均为A股上市公司。

2.芯片封测

封装是将芯片在基板上布局、固定、连接,最后灌封的过程,主要是为了保护芯片免受损伤,同时确保其能正常工作。

封装测试处于半导体产业链的中下游,其中还能再细分,包括上游的封装材料及下游应用。

国内从事芯片封测业务的企业不在少数,且不乏A股上市公司,包括长电科技、华天科技、新朋股份等等,业务发展态势和业绩表现也是不错。

以长电科技为例,其今年上半年营收为155.94亿元,同比增长12.85%,净利润15.43亿元,同比增长16.74%。国内企业在封装测试这一细分领域,还有很大潜力。

最后是下游应用端企业。

半导体的下游应用在各行各业都有,包括消费电子、网络通信、汽车电子、工业制造等等,这些是半导体原件的进口商,因其领域过于细分,本文就不做过多介绍。

尾声

根据海关公开数据,2019年中国芯片进口额为3040亿美元,而同年的原油为1662亿美元,铁矿砂为929亿美元,粮食为425亿美元,芯片进口额差不多是后三者总和。

制裁后,2020年中国芯片进口额约为3499亿美元,同比增长14.6%,2021年进口金额约为4326亿美元,同比增长23.6%,创历史新高。

金额的持续增长,既有疫情带来的一“芯”难求、价格上涨等因素,也有我国信息通讯等行业发展带来的需求增长。

可见,虽然美国限制出口,虽然全球半导体市场或将进入疲软期,但国内需求仍然旺盛,自研芯片自然也成为优先级最高的事情。

随着国内企业和有关部门的重视,国内半导体蓬勃发展,且成效初显。根据国家统计局发布的2021年经济运营数据,我国集成电路产业在去年的产量达到了3594亿元,同比增加33.3%,未来这个成绩还将更好。

半导体产业发展囿于历史原因,和国外的差距非一夕可追赶超越,好在我们已经在路上。