(一)专注宽带通信终端数十载,国内领先的通信终端制造商

专注宽带通信数十载,国内领先终端企业。深圳市共进电子股份有限公司专注于宽带通信的研发、生产和销售,是国内大型的宽带通讯终端生产商。

公司成立于1998年,以专业电子产品研发生产为主,是一家高新技术企业,2011年公司改为股份有限公司,公司发展中包含数个“T&W”商标,2015年成功在上交所 A 股上市。

目前,深圳共进电子股份有限公司拥有15家海内外全资子公司,其生产的光接入终端设备、无线接入终端设备、有线接入终端设备等产品实现了全球范围内的拓展。

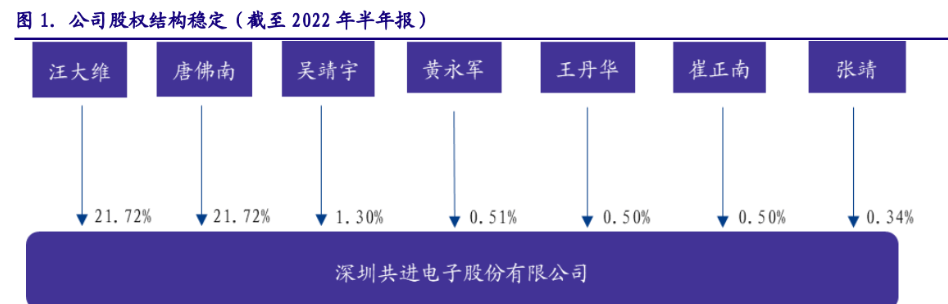

公司控制权稳定。

公司创始人为汪大维、唐佛南,截止到2022年半年报,两位创始人持股比例各为21.72%,为公司第一、第二大股东,二人也是公司主要发起人,共同参与公司的经营管理。其中汪大维担任公司董事长、唐佛南担任公司董事、战略委员会主任委员。在该种股权结构下,公司在生产经营、利润分配、发展战略等方面创始人意志体现充分,政策落地速度较快。

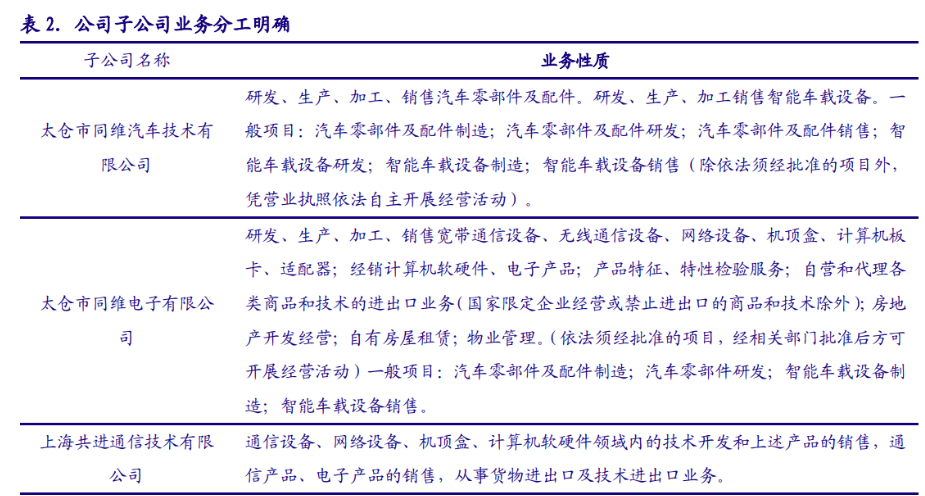

公司子公司分工明确,合作共同实现目标。

共进股份通过直接或间接方式共拥有 15 家全资子公司,1 家控股子公司(上海微电子)。各子公司责任明确,独立完成相应的任务分配,合作共同实现目标。

(二)开源节流产品结构不断优化,经营业绩边际改善

公司系全品类宽带通信终端设备制造商,主营业务覆盖 ODM、OEM、JDM、EMS 全代工模式,并通过自主品牌+代工结合模式,发力移动通信和通信应用领域。

公司主要业务有:

(1)智慧通信业务。包括网通产品(DSL 系列、PON 系列、AP 系列等)、数通产品(交换机等)等各类接入方式全系列终端产品的研发、生产及销售。

(2)移动通信业务。4G/5G 小基站设备、固定无线接入设备(FWA)以及以移动通信为技术基础的各类专业和综合应用产品、解决方案的研发、生产和销售。主要包括 4G/5G 小基站。

(3)其他主营业务。主要包括电子检测业务、传感器封测业务、汽车电子业务等新业务模式。

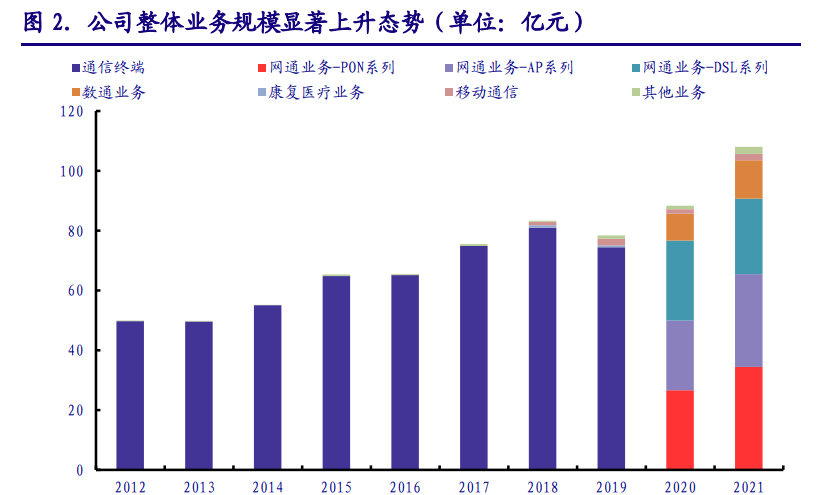

产品结构有所调整,移动通信业务显著上升。

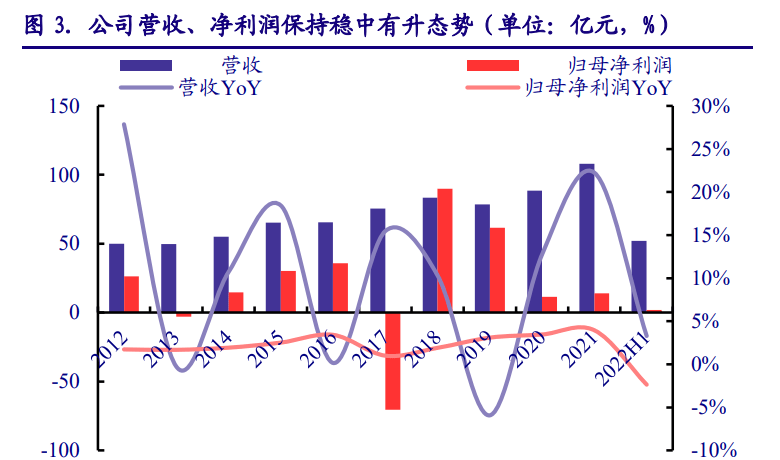

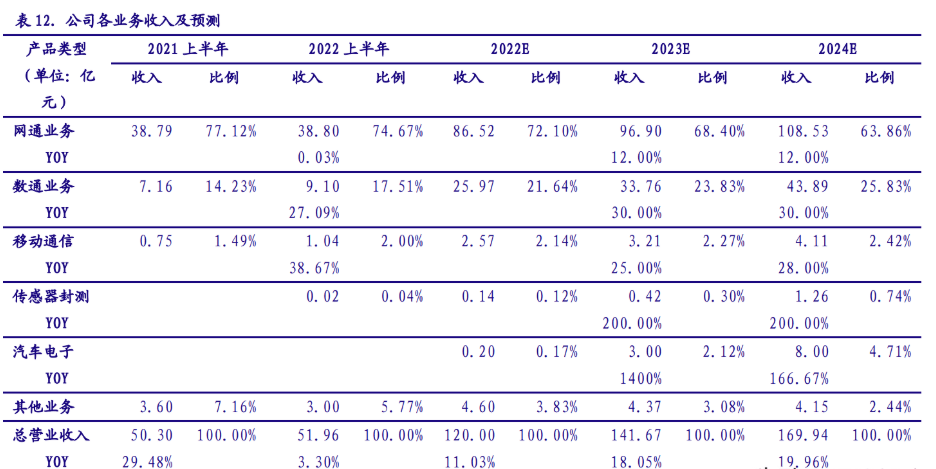

截至 2022H1,公司 22 上半年实现营收 51.96亿元,同比增长 3.29%;归母净利润为 1.91 亿元,同比下降 2.36%;实现扣非归母净利润为 1.76 亿元,同比增长 36.65%。

公司营收在疫情影响下出货量下降,由于主营业务产品均价较去年同期增加 14.84%,营收整体保持稳步增长。

报告期内总体费率 7.62%,下降 0.59 个百分点,毛利率 12.3%,同比上升 0.5 个百分点。

网通业务方面,公司 PON 系列产品实现营收约 17.20亿元,同比增加 4.43%,保持较快增长;AP系列产品实现营收约 15 亿元,同比增加 1.72%;DSL 系列产品实现营收 6.60 亿元,同比减少 12.88%。

随着千兆网络建设进程的加速,PON 市场需求不断扩大,公司产品结构有望改善推动盈利能力不断增强。

数通产品方面,公司上半年 25G 交换机在海外批量发货,100G TOR/DC 交换机进入调试阶段,营收超 9 亿元,同比增长 27.14%,业务增长迅猛。

移动通信方面,公司持续投入 4G/5G 小基站产品研发,基站通信公司实现营收 5,821.36 万元,较去年同期增加 178.98%,目前公司基站通信在手订单超 1.3 亿元。

总体而言,公司物流不断恢复,规模优势持续显现,未来有望实现营收及净利润的高质量增长。

产品升级+制造改革,公司净利润逐步上升。

公司近年来通过持续进行管理体制改革的基础上,开展精益制造改革降低制造成本,进行产品升级,淘汰部分低端产品、强化供应链管理降低物料成本、发展 5G 移动通信及其应用业务,对宽带终端产品进行持续研发投入与改进,致使公司移动通信设备及其应用类设备出货量增加,整体来看业绩稳中有升。

公司费用控制较好,三费较为稳定。

截至 2022 上半年,公司费用率(财务费用、管理费用、销售费用、研发费用)为 7.62%,较去年同期减少 0.59 个百分点。销售费用增加受去年公司销售人员调薪影响,2022 年上半年公司销售费用增加 1412.20 万元。

从长期来看,公司的财务费用仍将保持较低的水平,销售费用和管理费用将随着公司进行业务扩张的步伐合理增长,总体来看,公司保持较好的费用管理水平。

(三)不断加大对海外市场的开拓力度,盈利能力持续提升

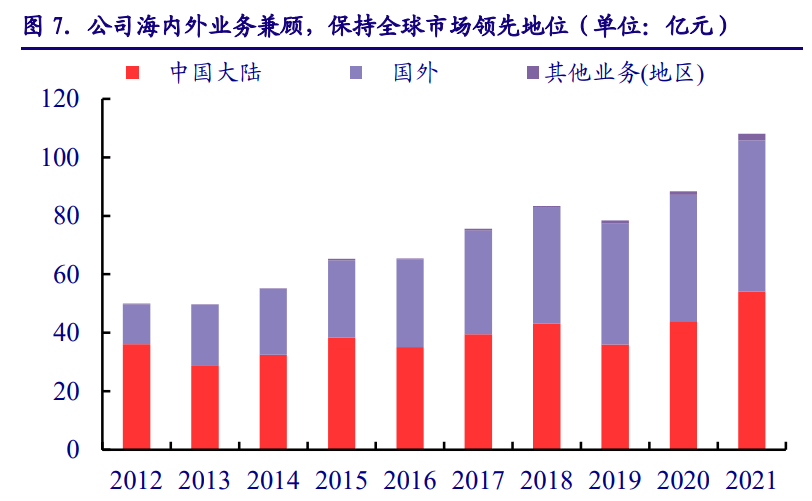

构筑国内外双循环业务体系,保持全球市场领先地位。

截至 2022 上半年,公司主营业务实现境内收入 259,002.62 万元,较去年同期减少 1.93%;境外收入 249,490.00 万元,较去年同期增加 8.08%。

分产品看,除 DSL 系列产品的收入较去年同期有所减少外,公司主要产品基本维持了良好的增长趋势。

最新海外订单方面,公司 25G 交换机在海外开始批量发货,100G TOR/DC 交换机进入调试阶段。

基站通信设备,公司海外在手订单超 1.3 亿元。总体来看,海外市场需求旺盛,公司不断加大海外市场开发力度,提升盈利能力。

二、规模优势不断显现,新基建促公司传统业务基石稳健

(一)网通业务:新基建建设不断推进,宽带升级势不可挡

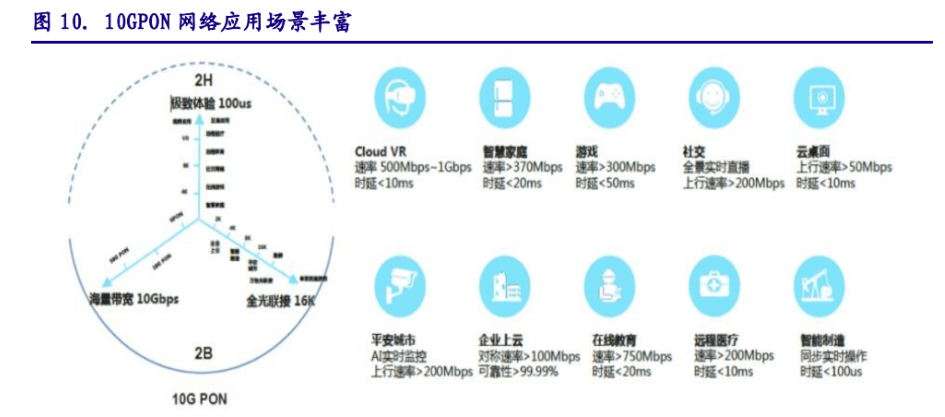

F5G 与 5G 携手并进。F5G 是以 10GPON、Wi-Fi6、200G/400G 等技术为表征的第五代固定网络。

其中 10GPON 技术是实现千兆宽带接入的关键,在家庭场景可规模支持 200M~1000M 的宽带接入能力,同时,上行也提升 10 倍,完全可以支撑家庭业务发展对网络的需求。

Wi-Fi6 是实现千兆宽带入户后的连接,由于现阶段家庭场景中许多业务都是通过 Wi-Fi 实现网络连接,Wi-Fi6 是千兆带宽最后 10 米覆盖的关键。

相比前几代固定网络,F5G 在联接容量、带宽和用户体验三个方面均有飞跃式提升,比如它的上下行速率高达对称 10Gbps、时延降低到 100us 以下、连接数提升 100 倍以上、可保障的稳定体验。

凭借超高宽带、超低时延、安全可靠等特性,它不仅可以应对面向家庭场景的超高清视频、CloudVR、云游戏等应用,也在快速走进千行百业的企业场景。

固网业务蓬勃发展,宽带将进入千兆时代。

从固定网络的发展历程来看,共经历了 64Kbps 的窄带时代(PSTN/ISDN 技术)、10Mbps 的宽带时代(ADSL 技术)、100Mbps 的超宽带时代(VDSL 技术)、100-500Mbps 的超百兆时代(GPON/EPON 技术)。

近年来在线点播、在线教育、IPTV 以 及互动游戏等业务,尤其是 4K 视频、虚拟现实等业务蓬勃发展,人们对带宽的需求持续增长,原有的 100M/200M 接入带宽巳满足不了用户高速增长的业务需求,宽带发展将进入千兆时代。

原有的 GPON/EPON 接入也满足不了用户的业务需求,10GPON 技术逐渐成为 PON 网络的主流技术。

固定宽带接入用户规模稳步增长,用户呈现向高速率迁移态势。

随着新基建推进、疫情期间网上娱乐、在线教育等爆发增长,家庭对固网宽带升级提速及千兆光纤需求进一步上升。截至 7 月末,三家基础电信企业的固定互联网宽带接入用户总数达 5.66 亿户,比上年末净增 3070 万户。

其中,100Mbps 及以上接入速率的固定互联网宽带接入用户达 5.31 亿户,占总用户数的 93.8%,占比较上年末提升 0.8 个百分点;1000Mbps 及以上接入速率的固定互联网宽带接入用户达 6570 万户,比上年末净增 3112 万户,占总用户数的 11.6%。

千兆网络服务能力持续提升,千兆用户数占比超一成。

截至 7 月末,全国互联网宽带接入端口数量达 10.43 亿个,比上年末净增 2560 万个。其中,光纤接入(FTTH/O)端口达到 9.95亿个,比上年末净增 3504 万个,占互联网宽带接入端口的 95.4%,占比较上年末提高 1.1 个百 分点。截至 7 月末,具备千兆网络服务能力的 10G PON 端口数达 1161 万个,比上年末净增 375.7 万个。

WiFi-6 快速普及,协同 GPON 产业快速发展。

截至 2022 上半年,公司研发完成 Cat12 LTE Hybriad 网关、三频 Wi-Fi 6E AX10800 XGS-PON、Wi-Fi 6E AX10000 等系列产品,并已开始 Wi-Fi7 10G PON 产品的预研。

公司双频 Wi-Fi6 AX3000、AX6000 10G PON HGU 产品在多个客户完成批量发货,研发的 10G PON MDU 系列产品在无源光局域网(POL)市场处于行业领先地位。

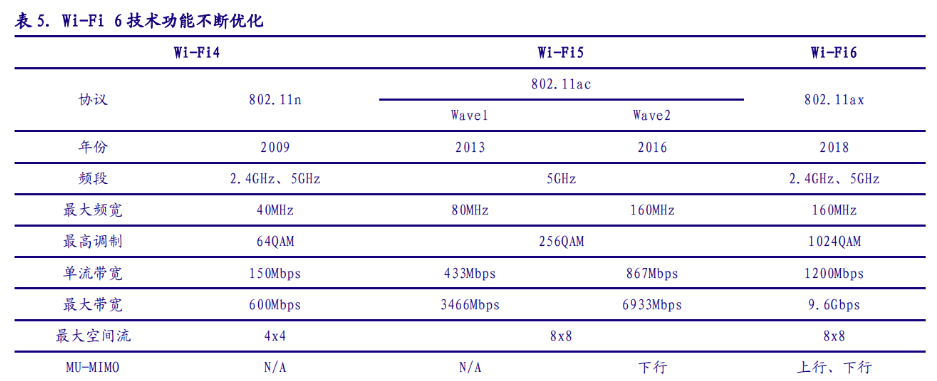

近年 Wi-Fi 联盟推出了 Wi-Fi6(EEE802.1lax)计划,并统一 Wi-Fi6 认证徽章,标志着 Wi-Fi6 标准正式落地。WiFi-6 指的是第六代 WiFi 技术,基于 EEE802.1lax 的标准。

Wi-Fi6 是目前最新的一代 Wi-Fi 标准,集 8X8MU-MIMO、OFDMA(正交分多址)、TWT 等于一身,可以挂载成百上千的无线终端设备并保证拥堵状态下的性能,理论上的最快传率 9.6Gbps,比 Wi-Fi5 (802.1lac)快 37%,这个速度与 5G 的速度 10Gbps 相差无几。

另外,Wi-Fi6AP(accesspoint)的接入容量相当于 Wi-Fi5 提升 4 倍,应对并发场景力大幅提升,引入新技术从可以帮助终端节约 30%以上功耗。

Wi-Fi6 通过四大技术实现高效、低延时、多设备连接。

首先,TWT 技术提升设备的续航时间;其次,BBS 着色技术增强信号,减少网络拥塞;然后,OFDMA 通过并行传输提升信道利用率和传输效率;最后,MU-MIMO 技术改善网络拥堵,降低延时,并提高多设备连接能力。

总的来说,Wifi6 能够大大提高无线传输速率,同时支持多设备通信,高效地利用无线信道,提高在密集信号下的网络稳定性。

WiFi6 和 5G 作为两种高速接入方式,相互融合发展。

WiFi6 主要采用免费频段,可低成本实现灵活组网部署,但覆盖能力和低时延满足能力较差;5G 网络具有广覆盖、支持移动漫游、低延时性能强等优点,同时覆盖成本较高、组网须由运营商实施。两种网络的技术特点各有优劣,有一定的互补性。

WiFi6 与 5G 性能峰值接近,对高带宽低延迟需求的应用场景有极强的互补性。

WiFi6 理论速度可达 10Gbps;5G 速度在 10Gbps 至 20Gbps 之间,两者性能峰值相近,而 5G 前期投入费用高,难以短时间内实现广而全的覆盖率。WiFi6 作为性价比更高的解决方案,可以补上 5G 通信室内穿透性差、覆盖率低、功耗高的问题。

同时,WiFi6 提供了一个类 5G 的室内平台,这将刺激智慧城市、物联网、VR/AR 等多方面应用开发。最终,5G 时代的广泛应用将反过来推动 WiFi6 的全面铺展。

WiFi6 的正式落地,推动 10GPON 产业链趋向成熟。

在我国,各大厂商在不断加大 10GPON 的采购数量,加快推进端到端千兆网络部署。

WiFi6 的引入布局,将补齐 10GPON 网络的最后接入一环,完善产业生态,利好产业链发展,直接提振产业链中游的网络设备需求,10GPON 光模块作为网络设备中的核心组成部分也将核心收益。10GPON 标准自 2013 年启动已来,技术及产业链已趋向成熟,主流厂家的 10GPON 核心处理芯片、光模块已具备量产能力,市场正进入规模部署阶段。

10GPON 千兆宽带网络较前几代固定接入技术优势明显。与前几代固定技术相比,10GPON 千兆宽带网络在联接容量、带宽和用户体验三个方面均有飞跃式发展。10GPON 千兆宽带网络的上下行速率将高达对称 10Gbps,时延降低到 100us 以下。10GPON 千兆宽带网络优点明显,将不断推动光纤网络突破传统的产业边际,联接万物,并渗透到社会发展的各方面。

全行业加快“双千兆”建设,推动国家大数据中心发展,构建云网融合新型基础设施,赋能社会数字化转型的供给能力不断提升。

《通信行业十四五规划》中明确要求 10GPON 及以上端口从 2020 年的 320 万个提升到 2025 年的 1,200 万个,千兆宽带用户数目标从 2020 年的 640 万户增长到 2025 年的 6,000 万户。互联网宽带接入用户数量的持续增加以及宽带网络建设的快速推进,带动了通信终端设备市场需求增加。

基于 10GPON 打造的千兆网络将带来新的业务应用、商业模式和市场机遇。一方面,千兆 商业模式和生态是千兆宽带发展的必要驱动,业务模式的发展促进千兆宽带普及;另一方面,千兆宽带发展也推动相关行业应用创新点,孵化新商业机会点,逐步扩大千兆产业。

运营商积极部署 10GPON 千兆网络,推动应用落地。

在千兆时代,我国固定网络产业的发展进程继续处于世界前沿,三大电信运营商均积极推进,10GPON 千兆网络部署、探索千兆应用。同时,以 10GPON 光纤技术为基础的的千兆宽带将有助于 5G 应用快速落地发展。5G 与千兆固网宽带在 CloudVR 等多项业务领域有重合,二者将充分利用光网络的海量带宽、无线网络的移动性,并结合两者的海量连接优势,共同推动 5G 应用快速落地发展。

(二)5G 打开小基站市场空间,移动通信业务乘风而上

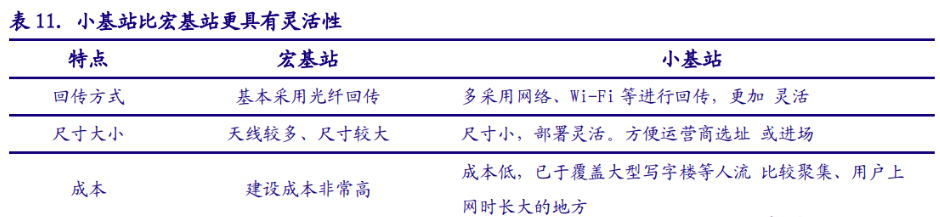

无线基站按照功率划分,可分为宏基站、微基站、皮基站和飞基站。

宏基站由于承载的用户数最多,体型很大,一般架设在铁塔上,覆盖面积很广。微基站指在楼宇中或密集区安装的小型基站,这神基站的体积小、覆盖面积小,承载的用户量比较低。

皮基站的单载波发射功率和覆盖能力进一步减小,比微基站更小型。飞基站则是一四种基站中最为小型的基站,一般由家庭宽带接入。

流量成为运营商主要收入,室内信号覆盖需求进一步扩大。

随着智能终端的普及,网络流量呈现爆发性增长。从运营商收入来看,移动数据业务收入增长迅猛,成为收入增长的主要驱动力,运营商全面步入流量经营时代。

与传统室内分布系统相比,小基站依然独具优势。

小基站多采用天线内置,设备体积小,且通常为一体化有源设备,不要求机房等配套设施,在安装过程中易于与物业协调,施工简单快速,安装灵活方便,容易维护。

尽管小基站推出的时间相比室内分布系统较晚,产业链不如传统室内分布系统成熟,但经过 3G、4G 两代通信技术的发展,目前已基本具备规模应用的条件。

未来小基站将成为 4G/5G 底层覆盖的重要方案。5G 频段整体高于 4G,使用小基站(微皮飞基站的统称)进行补盲补热需求更为突出。5G 整体频段高于 4G,覆盖范围更小,距离宏基站较远处信号弱;受建筑物等阻挡,信号衰减更加明显,盲点地区的信号覆盖质量较差,难以满足用户的正常需求,单一宏基站建网无法满足网络覆盖的广度和深度。同时,单基站提供的连接数和带宽相对有限。

而小基站从形态、功率、覆盖范围等方面,都相比传统宏基站小得多(一般质量在 2-10kg 之类),且信号回传方式种类较多,设备费用远低于宏基站设备,对机房等配设施要求不高,容易部詈,投资和建设的性价比高,部署的优势更加突出,因此一般用小基站补盲补热。

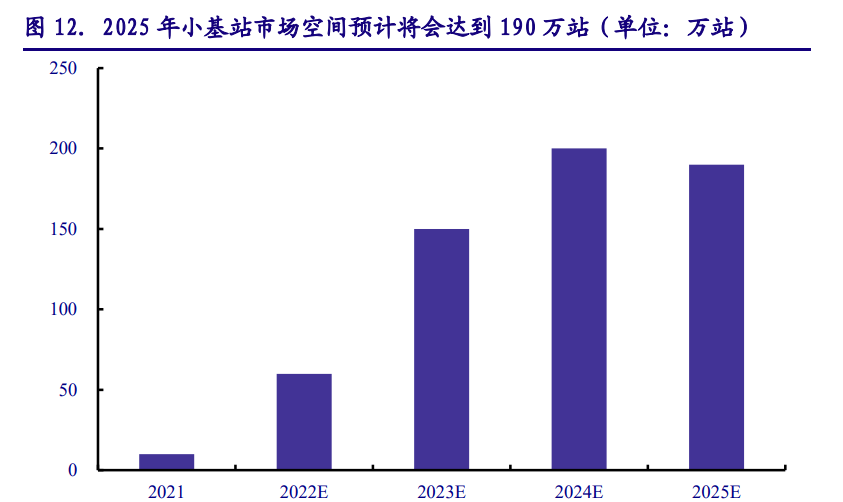

5G 打开小基站市场空间。

目前 80%的数据流量来自室内,包括办公场地、商场、体育馆、广场和公交地铁等场景。

室内覆盖属于深度覆盖范畴,重要性十分显著。随着 5G 时代的到来以及 4K、8K、VR/AR 等应用逐步商用落地,用户流量需求尤其是室内用户流量需求仍将保持高速增长,用户对无线网络覆盖和传输能力的需求将不断提升,小基站的重要性进一步凸显,随着 5G 建设进程的加快,小基站市场空间将会迎来发展的黄金期。

根据前瞻产业研究院和 Dell'Oro Group 预测,2025 年小基站市场空间预计将会达到 190 万站,全球小基站市场规模将达到 250 亿美元,并继续保持高增长。

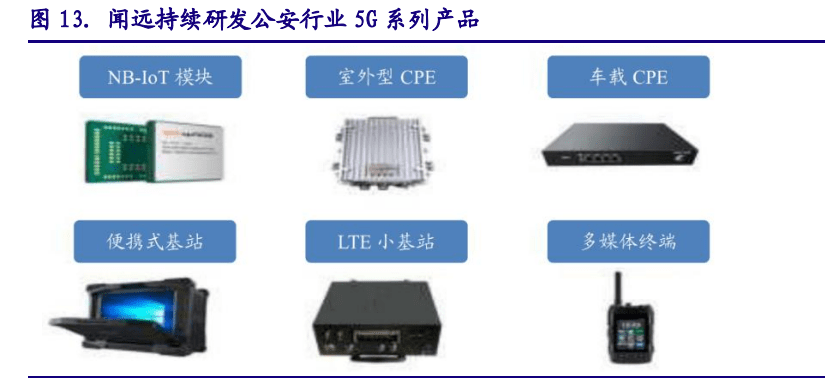

公司积极布局 4G/5G 小基站及行业应用,技术实力领先。

公司 4G 小基站产品以自有品牌参与运营商招投标,在安徽、陕西、甘肃、新疆等多个电信省份中标,并入围中国联通微基站常态化招募的合格供应商名录。

子公司闻远科技自成立起就致力于 4G 通信系统的研发生产,已掌握 4G 基站全套核心技术,是微宽带专网市场的领先企业,山东闻远很多产品在公安系统具有较大优势,广泛应用在电子围栏、定侦、无人警局等领域。

同时,公司深度布局 5G 小基站。公司在大连已有 5G 小基站技术研发中心的基础上,在上海新设了 5G 小基站研发中心。

(三)交换机市场份额有望提升,数通业务高增可期

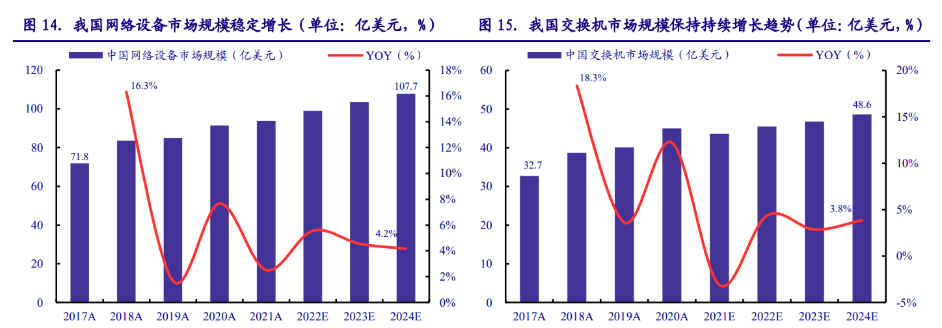

我国网络设备市场规模保持增长,增速高于全球市场。

数字化经济拉动数据中心产业链发展,带动包括交换机等产品在内的数通市场需求的持续增加。

据 IDC 咨询、Dell‘Oro Group 数据,从 2021Q4 到 2022Q1,全球 200/400GbE 交换机的市场收入增长 35.6%,端口出货量环比增长 78.6%。同时,100GbE 交换机收入也同比增长 22.4%,端口出货量同比增长 26.1%。

预计未来五年全球数据中心交换机市场累计支出近 1,000 亿美元,2021-2026 年 CAGR(复合年均增长率)接近两位数。

预计 2025 年后 400 Gbps 及更高速率将占支出 50%以上,同时 800 Gbps 将超过 400 Gbps。

2020 年我国网络设备市场规模为 91.4 亿美元(约合 630 亿元人民币),同比去年增长 7.5%,预计 2024 年我国网络设备市场规模将达 107.7 亿美元,年均复合增长率为 5.95%,较多集中于互联网、金融、政府、制造和电力行业。

全球交换机市场支出及出货量不断增加,有望带动公司交换机在内的数通业务订单的持续强劲。

数通交换机产品结构不断优化,业务规模持续扩大。

目前公司产品已覆盖企业型管理交换机、百兆/千兆非网管以太网交换机、数据中心交换机等各种类型的交换机。

自布局数通业务以来,公司牢牢把握市场机遇,扩大与核心客户在交换机等领域的合作,持续夯实交换机产品矩阵。

2022 年上半年公司 25G 交换机在海外开始批量发货,100G TOR/DC 交换机进入调试阶 段。

报告期内公司数通业务实现营业收入 91,049.47 万元,较去年同期增加 27.14%。公司在持续做大交换机业务的同时,也积极开拓服务器等新领域的数通产品,优化公司产品结构,不 断扩大数通业务的产品矩阵。

公司在手订单充足,交换机市场份额有望进一步提升。

2021 年主要客户新华三在中国交换机市场市占率 TOP1(占比 38.7%),交换机业务超过 10 亿元,占新华三交换机业务份额不到 10%;数通产品方面,公司上半年 25G 交换机在海外批量发货,100G TOR/DC 交换机进入调试阶段。

2022H1 公司交换机业务收入已超 9 亿(同比增加 27.14%);中长期看预估公司未来交换 机业务规模超过 50 亿。

三、汽车电子等大力布局,迎来新一轮飞跃新机遇

(一)研发投入稳定增长,核心竞争力不断提升

公司专注技术开发,不断增加研发投入。公司企业技术中心作为国家级企业技术中心,一直致力于不断提升研发能力。

2021年累计研发投入48385.74万元,占公司营业收入 4.48%。截至2022年上半年,公司研发费用约为20,147.53万元,占公司营业收入的3.88%,研发人员总数超1,000人。

截至报告期末,公司及下属子公司共拥有专利数量1,376项,其中发明专利486项;拥有计算机软件著作权的数量 77 项,均为自主研发取得。

(二)车联网大势所趋,公司汽车电子业务突破有望超预期

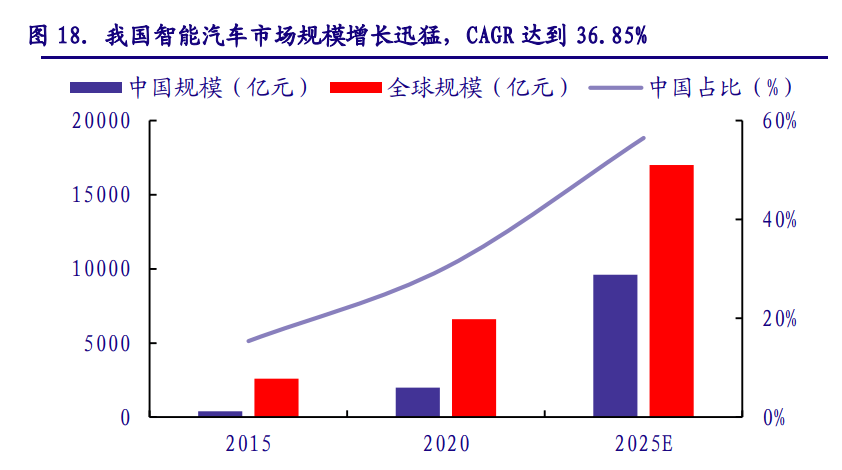

汽车智能化加速渗透,带动汽车电子新业务扩产增收。在电动化、智能化、网联化、共享化的汽车“新四化”推动下,汽车智能化产业正在飞速发展,全面迎来爆发增长。

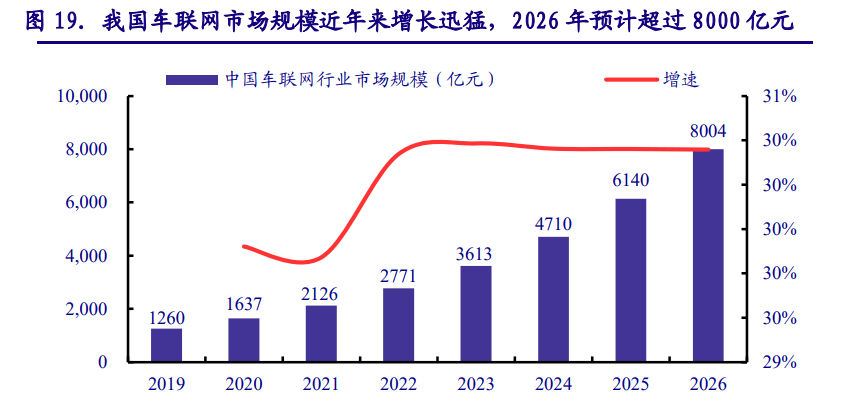

根据中国信通院发布的《中国车联网白皮书》数据,预计到2025年,中国智能汽车市场规模将接近万亿元,2020-2025年 6 年产业复合增速达36.85%。根据国家发改委预测,2025 年中国智能汽车数量将达到 2,800 万辆,渗透率将达到 82%。

随着汽车电子化进程基本完成,汽车行业正处于价值链变革的关键期。

传统汽车的价值高地是体现动力和驾驶操控体验的传动系统,而未来汽车电子化程度加深,自动驾驶和车联网技术逐步成熟,就像智能手机早已突破了通信工具的属性,汽车也将不再仅仅是出行工具,而是有望被重新定义为具有自主导航功能的可移动私人空间,出行过程中的娱乐、社交、消费需求将被释放。

因此,智能座舱、智能驾驶系统、新能源管理系统等电子模块成为智能汽车的心脏,进而催生了车载触控显示面板市场需求的增加。IHS Markit 预计,到 2025 年中国智能座舱新车市场渗透率预计将超过 75%;到 2030 年中国智能座舱的市场规模将超过 1,600 亿元,在全球市场的份额将从当前的 23%上升到 37%。

根据 Omdia,预计 2025 年车载显示屏出货量为 2.3 亿片、5 年 CAGR 为 10%,车载显示屏市场规模为 128 亿美元、5 年 CAGR 为 12%。

未来随着智能汽车市场的持续扩容,布局智能座舱系统、自动驾驶系统等相关业务的公司将同步受益,市场空间十分广阔。

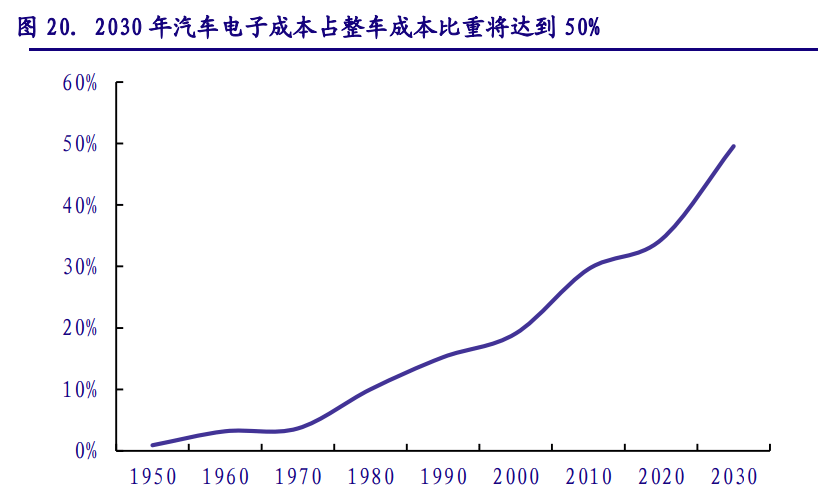

汽车电子占比持续增加,供不应求有望延续。

近年来,随着电子信息技术的快速发展和汽车制造业的不断成熟,新能源汽车渗透率逐步增加,汽车电子占整车成本的比重快速增长,传统 Tier1 产能及交付压力明显增加,进而催生汽车产业链对新供应商需求的增加。

同时越来越多的造车新势力开始自主研发电子件,传统的 ODM 合作模式已无法满足主机厂对 Tier1 多合作模式的要求,电子件产业链的整合也带来新供应商直接与主机厂的合作机会。

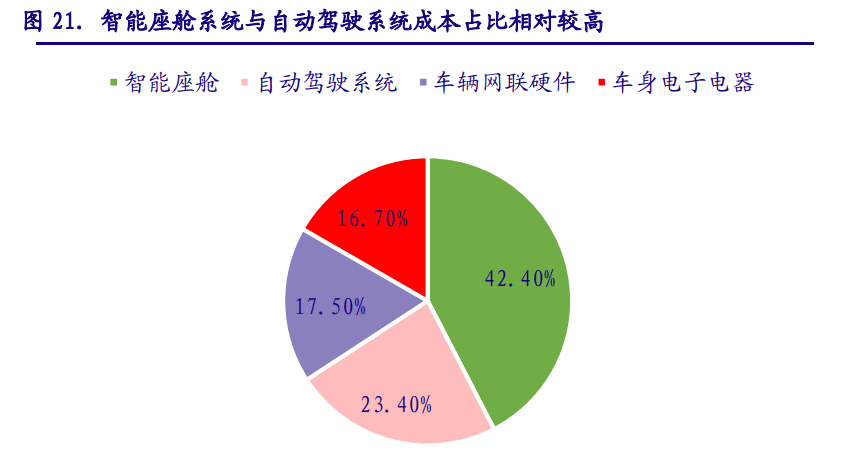

智能座舱系统与自动驾驶系统成本占比最高,是汽车智能化的发展重点。

根据蔚来发布的 BOM 清单,智能座舱系统与自动驾驶系统成本占比最大,智能座舱占 42.4%,自动驾驶系统占 23.4%。

根据头豹研究院数据,传统座舱总成本不超过 2000 元,而智能座舱成本超过 6800 元,提升超过 200%。自动驾驶的技术研发和道路测试成本较高,加之车辆需要配备摄像头、激光 雷达、毫米波雷达等多融合传感器,使得系统成本过高。

在汽车智能化的大背景下,注重智能座舱系统与自动驾驶系统发展的企业预计更受客户青睐。

汽车业务大力推进,高增长势能可期。

公司多年来深耕信息与通信领域,依托在通信制造领域积累的精益制造能力、持续的研发创新能力以及稳定的供应链优势,公司积极开拓前景广阔的汽车电子业务。

2022 年上半年来,公司以智能座舱和 ADAS(高级驾驶辅助系统)领域为主要方向,积极开拓前景广阔的汽车电子业务。其中 ADAS 主要通过摄像头、雷达和超声波雷达等传感器收集周边数据,提供包括前车碰撞预警(FCW)、车道偏离预警(LDW)、自适应巡航(ACC)等在内的功能服务。

由于汽车电子设备需求量大,对可靠性、稳定性、安全性要求很高,因此一旦公司产品品质获得整车厂认可,未来有望迎来量价齐升的良好局面,助力公司业绩快速增长。

目前公司汽车电子基本团队结构已搭建完成,团队核心人员均拥有多年汽车电子行业从业背景,经验丰富。

公司投资拟以公司太仓工厂作为生产基地,目前厂房改建和设备安装调试工作正在稳步推进,汽车电子业务首个项目已完成试产,正在有序安排量产上线。

目前公司汽车电子业务已与头部整车厂及部分细分行业头部 Tier1 厂商达成合作,主要产品包括 DVR(行车记录仪)、DMS(驾驶员监控系统)、中控、仪表、流媒体后视镜等座舱域主流产 品等,目前公司共获取的在手订单超过 1,000 万元。

紧跟汽车电子技术发展趋势,公司新兴业务有望提升核心竞争力。为响应未来汽车“电动 化、智能化、网联化、共享化”的“新四化”发展趋势,紧抓汽车电子行业高速发展的良好契机,助力共进智能制造的实施和业务升级,培育新的业绩增长点,公司在整合多年精益制造经验和优质资源的基础上,拟投资设立太仓市同维汽车技术有限公司。

公司注册资本 2 亿元,认缴金额 1.6 亿元,占注册资本的 80%;公司全资孙公司兰通科技与公司全资子公司共进投资认缴分别 0.2 亿元,分别占注册资本的 10%,公司通过直接及间接方式持有同维汽车 100%股权。

随着太仓工厂厂房改建和设备安装调试工作稳步推进,汽车电子业务有望加速扩张。汽车智能化产业飞速发展,汽车电子制造需求有望在产业高速发展的推动下迎来高速增长,公司从传统通信代工商向汽车电子领域转移,有望价值重估,未来成长空间广阔。

(三)EMS 业务成功导入,不断发展高端化产品

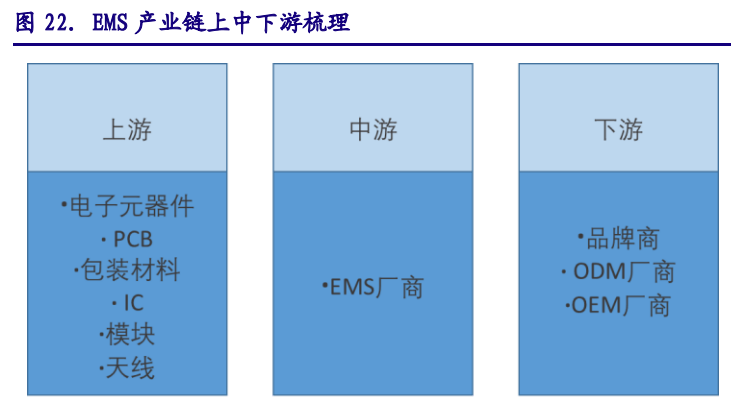

公司开始聚焦通信及电子制造服务(EMS)。EMS(Electronic Manufacturing Services, 电子制造服务商)作为代工模式的一种,服务内容涵盖原材料采购、新产品导入(NPI)、PBCA、成品组装、仓储物流完整的电子产品制造环节。

目前公司拥有 84 余条 SMT 生产线,具备精密和高效的贴片和组装能力。同时打造精益生产 CEO 工程,构筑全链条精益生产体系,推动制造生产在质量、效率、交付等多个层面进行改革,建立精益研发团队提升技术产出水平,实现供应链优化整合降低产品不良率。

EMS 规模行业市场广阔,公司业绩未来有望保持快速增长。

从 EMS 行业下游细分领域来看,EMS 呈现出多行业发展的特点,涵盖通讯、消费电子、车用电子、工业电子、医疗电子等多个行业,随着各细分行业的持续增长,EMS 行业也有着源源不断的增长驱动力。

公司看好传感器封测行业发展趋势,通过子公司上海微电子进行布局并已实现销售收入。

据 Yole 数据,2021 年全球封装市场规模约达 777 亿美元。其中,先进封装全球市场规模约 350 亿美元,预计到 2025 年先进封装的全球市场规模将达到 420 亿美元,2019-2025 年全球先进封装市场的 CAGR 约 8%。

相比同期整体封装市场(CAGR=5%)和传统封装市场,先进封装市场增速更为显著,将为全球封装市场贡献主要增量。集微咨询数据显示预计 2023 年,中国先进封装产值将达到 1,330 亿元,约占总封装市场的 39%。

封测业务快速发展,产能不断释放。

公司传感器封测业务布局半年以来,已与超过 10 家传感器设计企业签订服务合同,并成功完成加速度计、陀螺仪、磁力计、气压计、高压压力和温湿度等传感器的测试方案开发。

2022 年 7 月,中国传感器与物联网产业联盟特授予上海微电子“副理事长单位证书”。目前公司传感器封测业务实现销售收入超 200 万元,在手订单金额 700 万元左右。

截至目前微电子业务位于太仓的量产工厂改造已接近尾声,设备将陆续搬入并进行安装调试,预计今年随着传感器测试业务的量产,后续公司传感器封测业务的产能及收入规模将得到充分释放。

四、盈利预测与估值

(一)盈利预测

基于此,我们预测公司 2022/2023/2024 年可实现归母净利润为 4.19/ 5.02/ 6.13 亿元,同比增长 6.02%/19.81%/ 21.91%。

(二)估值分析

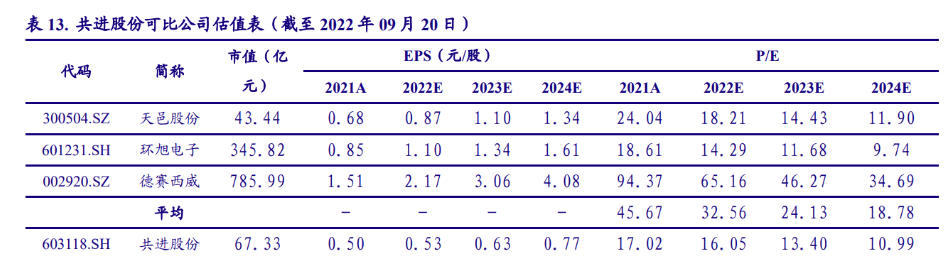

我们选取相关公司作为可比公司,分别为天邑股份(可比公司传统业务)、环旭电子(可比公司 EMS 业务)、德赛西威(可比公司汽车智能座舱业务等)3 家公司。

基于公司的业绩预测,预计公司 2022E-2024E 对应 EPS 为 0.53/0.63/0.77 元,相比可比公司具备较好的估值优势。

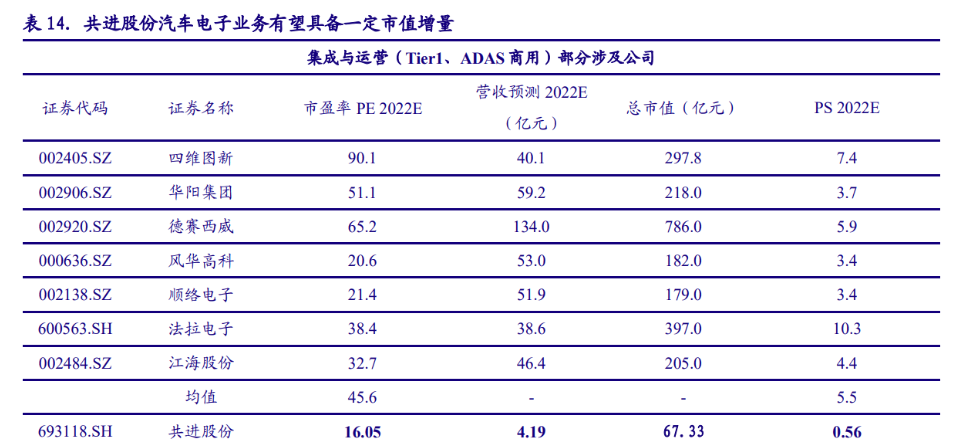

我们选取部分汽车电子集成与运营(Tier1、ADAS 商用)涉及公司,用 PS(参考市值-营收) 来分析,考虑分步估值,未来共进股份汽车电子业务贡献营收后,也具备一定的市值增量空间。

公司 2022Q2 实现营收 27.40 亿,同比增长 9.98%,实现扣非归母净利润 1.39 亿,同比增长 97.11%,业绩拐点显现(2022H1 实现扣非归母净利润为 1.76 亿,同比增长 36.65%)。

2022H1 公司主营业务产品均价较去年同期增加 14.84%,总体费率 7.62%,下降 0.59%,毛利率 12.3%,同比上升 0.5%,经营业绩边际改善趋势显现。

考虑公司传统业务基石稳健,创新业务快速突破,我们给予公司 22E-24E 年归母净利润预测值 4.19 亿元、5.02 亿元、6.13 亿元,对应 EPS 为 0.53 元、0.63 元、0.77 元,对应 PE 为 16.05 倍、13.40 倍、10.99 倍。

五、风险提示

1、全球疫情影响及国内外政策、宏观经济不确定性风险。

2、原材料价格波动风险。如未来存储类芯片、MLCC(多层陶瓷电容)、芯片电阻、铝质 电解电容器等原材料价格上涨,公司未能控制或减少原材料等相关物料成本的上升,将压缩公司通信终端产品的毛利率,进而影响到公司净利润。

3、创新转型发展风险。公司在近年来转型 EMS 业务、汽车电子业务等,创新转型发展的 成功存在一定风险。