图片来源@视觉中国

文 | 电动公会,作者 | 东关大先生

狂奔多年的威马,开始进入水逆期。

前段时间,威马汽车创始人因12亿年薪事件闹得沸沸扬扬,随后被辟谣,实际薪酬为两百万元左右。然而,一波未平一波又起,最近威马汽车又传出降薪的消息,虽然官方并没有公开声明,但最近关于威马裁员降薪的新闻已铺天盖地。

10月20日,有威马内部员工向媒体爆料,公司的财务状况相当严重,高管主动降薪50%,基层员工工资7折发放。

7天后,全员降薪的消息再次得到验证。10月27日,据威马汽车内部人士透露,威马大规模降薪方案开始逐步落地,此前只是有一些部门受到了影响,但在本周,威马汽车的人力资源部门会逐个部门口头传达减薪方案。

两名以上的消息人士透露,威马汽车计划采用的调薪方式包括:把每个月8日的发薪日推迟至25日,月薪资减少至少30%,停止发放每年的13和14薪,员工也不再有购车补贴。

全员降薪的消息传出后,舆论一边倒的压向威马,虽然还未被实锤,但这家车企的财务问题显然已经相当严重了……更危险的是,威马首款纯电轿车M7的交付也被搁置。一直被认为已经掉队的威马,这次真要彻底掉队了吗?

马儿跑不动了?

造车新势力比拼的两大核心,围绕着“谁能拿出过硬的产品”和“谁能融到更多的钱”展开。

先来看产品。

在造车新势力中,威马算是最特立独行的一个,它不比谁快,而是像打仗一样,比的是稳、准、狠。要说造车新势力中最具汽车产业属性的,可能就是威马。

从管理层来说,威马的管理层拥有丰富的整车制造、供应链管理、体系建立的经验。其创始人沈晖及高管团队曾在全球多家跨国整车企业及零部件企业担任核心高管,横跨汽车制造、战略规划、产品运营。

沈晖在任职吉利控股集团董事期间曾带领团队完成了吉利对沃尔沃的并购,在博格华纳的工作经历也为威马与博格华纳在电机上的战略合作创造了基础,他的带领让整个团队在实体制造和大公司运营上都有着充沛的经验。

这也成为威马从开始就坚持自建工厂的决策关键,源于重资产前置战略,威马汽车业已打造温州和黄冈两大智能制造基地,满产产能预计可达25万辆/年。

这两大制造基地以智能化、自动化、质量保证体系为核心,可以通过最佳的自动化+人工组合,确保生产效率最大化。相比蔚来由江淮代工,小鹏的自产+代工并存的模式,威马从开始就选择自建工厂,最大程度的保证了产品可靠性。

回到产品上,威马的目标很明确,坚持正向研发,要成为智能电动汽车普及者。从品牌建立至今,威马已走过了7个年头,基本完成一年一款车型上市的初衷。随着EX5、EX6、W6及E.5等车型的陆续上市,威马汽车已经成为聚焦主流市场的造车新势力,其产品实现了对SUV及轿车两大主流品类的覆盖。

根据规划,威马旗舰车型M7也将于今年下半年推出市场。同时,将在2023年推出基于Caesar平台的全新SUV、轿车及MPV车型。届时,将实现对全品类车型及由A级到B级产品的全面覆盖。

从造车理念到产品规划,一切看似都走上了正确轨道,但现实情况却并不理想,市场表现是判断一家车企是否有前景的重要依据。

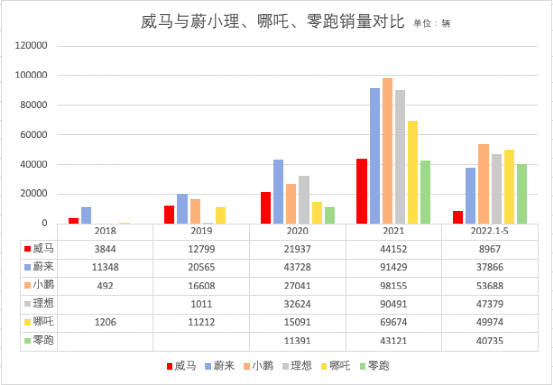

数据显示,截至2021年底,威马汽车累计交付8.3万辆。2021年全年累计交付4.4万辆,同比增长96.3%。也就是说,去年每个月威马平均交付3600辆车左右。

如果说之前的数据还勉强说的过去,那今年真的是没眼看了,进入2022年,威马官方就没有再公布任何销量数据。

我们通过第三方信息查询,刚过去的九月,威马共计交付3003辆,还不及友商的零头,前三季度累计销量也只有2.8万辆,平均来看单季度销量还未过万。所以接下来的四季度,即便是超长发挥,最好成绩最多也就是和去年持平。

威马把销量不佳归咎于大环境不友好,认为动力电池原材料上涨、缺芯、疫情等是影响新能源汽车销量的重要因素。但实际上,威马近年来频发的产品质量问题和产品力不足才是核心原因。

主销车型EX5自燃事故频发,让威马的品牌形象一再受损。今年4月,海南海口市一辆威马 EX5 ,在车主离开后3分钟左右,突然冒烟起火,这已经是威马第11次“自燃”了。自燃事件频繁发生,有人调侃道,威马成了“危马”。

而曾经被威马寄予希望的W6,也是主打智能化,宣传称能实现L4级别无人驾驶,依旧没能吸引消费者买单,2021 全年销量仅不到8000台。

如今威马的老车型慢慢跟不上时代,新车型能否抗打还是未知数,马儿跑得越来越慢了。

亏损上市成最终选择

说完产品,再来看融资。

威马的融资能力,在众多造车新势力中,如果以上市前的融资额计算,威马汽车算是名列前茅的。

公开资料显示,2017年2月至2020年9月期间,威马总共进行8轮境内股权融资,于2021年10月至2022年3月期间公司又引入了D轮融资,融资额5.96亿美元。从A轮融资开始到D轮结束,威马汽车共计融资大约315亿元,计算公司估值达到470亿元。

根据威马财报,威马投资者中包括雅居乐集团、百度、成为资本、广发证券旗下的广州南沙区信德厚威创业投资基金合伙企业(有限合伙)、中国烟草控制的红正均方、腾讯控股、信德集团、电讯盈科、山东高速金融、中央企业乡村产业投资基金股份有限公司、梁安琪控制的Lucky Palace Investments Limited、李嘉诚基金会旗下的Goldrank Limited等明星股东以及个人股东云集。

不仅获得了大型互联网巨头、各大上市公司、私募股权投资以及国资入股,威马还吸引了香港富豪们加持。

相比较之下,上市之前小鹏汽车的累计融资额为188亿元,理想汽车约为120亿元,蔚来在上市前的融资额则仅在150亿元左右。三家头部造车新势力的大部分融资基本都发生在IPO之后。和威马汽车处于同一价格区间的零跑汽车,披露的融资额约为120亿元,哪吒汽车约为180亿元。

威马汽车融资能力很强,但同时烧钱能力也非常突出,尤其是采用重资产的模式——自建工厂。威马方面称,之所以采用重资产模式建设工厂,是希望将投入前置,后期提升汽车销量后可以摊薄这一项成本。

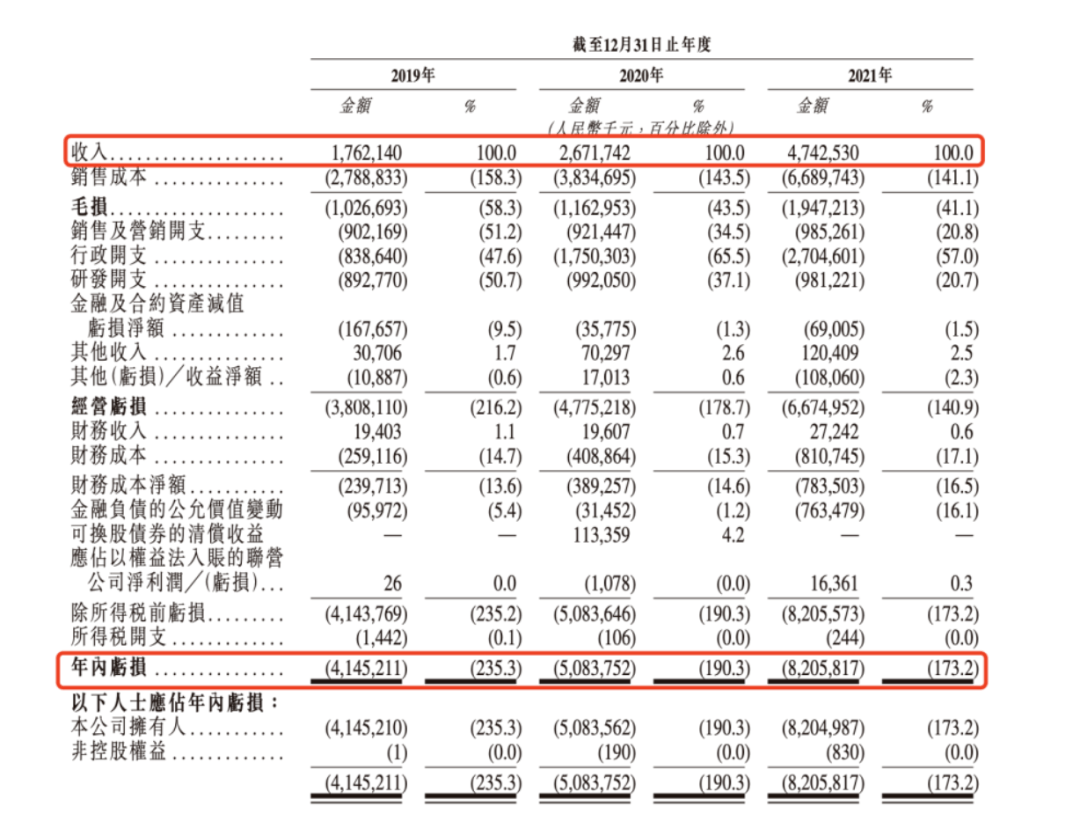

从现金流来看,威马的确是比较缺钱的。自2019年以来,威马亏损分别是40.44亿元、42.25亿元以及53.63亿元,三年累计亏损136.32亿元。目前威马手里的现金流只有41.56亿元,和蔚小理这种动辄四五百亿的现金储备相比,实在少得可怜。

在这种情况下,IPO将成为威马的救命稻草。

抢滩新能源汽车,是一场唯快不破的战争。无论是崛起的新势力抑或跨界造车的科技公司,个个策马狂奔,欲问鼎这万亿级市场。

与威马起步时间相差无几的“蔚小理”都已经在港、美两地上市,蔚来甚至已经完成了在新加坡的第三次上市,而曾名列“四小龙”梯队的威马却一直在 IPO 门外徘徊。

在小鹏、理想赴美上市的 2020 年,威马也曾筹备科创板上市,立志成为“科创板汽车第一股”,但最终止步于递交上市材料的阶段。也是从那时候起,业内开始出现一些关于威马“掉队”的声音。

为此,威马汽车还专门在北京举办了一场媒体沟通会,创始人沈晖正面回应了"掉队"话题:“新能源汽车是一个长期的赛道,打个比喻,就像是踢足球,现在上半场头15分钟都没有打完,谁胜谁负还不知道。”

今年6月1日,港交所披露新一批IPO申请名单,威马汽车赫然在列,海通国际、招银国际及中银国际为其保荐人。这意味着,威马汽车开始向港交所发起冲击。

对于当前的威马来说,上市融资是迫在眉睫的头等大事,上市后也将会是一个全新的开始,而对于新能源汽车市场来说,这是新势力群雄逐鹿第一阶段冲锋号的终鸣。

不过,中国新能源汽车市场竞争激烈,且电动汽车需求可能具周期性而波动。威马汽车在其招股书中也坦言很难评估公司业务及未来前景,强调技术开发及投入未必会产生预期成果。同时公司的运营需要大量资金,如果不能按可接受条款获得充足融资,则可能对经营业绩产生重大不利影响。

中国造车新势力迎来了发展的分水岭,新的格局需要在大洗牌中逐渐形成,造车新势力上半场量产之争基本尘埃落定,但竞争远未到终结的时候,提升车辆品质仍是造车新势力必须面对的一场持久战。

而造车之外,新势力们正在向资本战场蔓延,下半场的资本之争刚刚开启,威马到底能不能笑到最后,一切都是未知。(本文首发钛媒体APP)