日前,主营凤爪的有友食品(603697.SH)在投资者互动关系平台上回复投资者称,将根据战略规划适时、有序推出预制菜等战略性储备产品。钛媒体APP注意到,近两年主业”停滞“,为新的业绩增长点欲入局预制菜赛道,但与众多预制菜相关上市企业相比,公司作为“业余选手”将面临预制菜赛道的上下游、供应链管理、产品研发与渠道管理能力等多重考验。

凤爪主业萎靡不振

财报显示,2019年至2021年,有友食品的营收分别为10.08亿、10.93亿、12.2亿,同比上涨-8.44%、8.4%、11.62%,营收增长乏力;归母净利润分别为1.79亿、2.26亿、2.2亿,同比上涨0.48%、26.12%、-2.65%,2020年大幅上涨后,2021年归母净利止步不前。2022年上半年,公司业绩亮“红灯”,上市以来首次出现营利大幅下降的情况,营收、归母净利润分别为4.89亿、0.51亿,分别下降19.08%、56.69%,对于净利润的大幅下滑,称主要系原材料等成本上升和营业收入下降所致。

有友食品主要产品营收数据,数据:Choice金融终端、公司年报

业绩“停滞”与公司单一产品占比过高有很大关系,近三年,泡椒凤爪一直是公司主要营收来源,营收分别为8.44亿、9.13亿、9.61亿,营收占比分别为83.73%、83.67%、80.52%,而猪皮晶、竹笋、豆干、花生等主要产品在2020年、2021年的营收占比仅有13.76%、14.68%,与泡椒凤爪相差较大。2022年上半年,泡椒凤爪的营收占比降至78%,其他主要产品销售收入均出现一定程度下降。公司表示,公司泡椒凤爪的优势行业地位为公司在品牌、声誉、竞争力等方面带来了明显的规模效应,但从公司长远发展考虑,这种较为单一的产品结构使公司面临一定的经营风险。

另一方面,还面临日益激烈的行业竞争,如今,以虎皮凤爪而爆红的王小卤、以麻辣为招牌味型的麻爪爪正在不断抢占凤爪市场,另外,三只松鼠(300783.SZ)、良品铺子(603719.SH)、来伊份(603777.SH)、盐津铺子(002847.SZ)等休闲食品企业也推出了各自的泡椒凤爪产品。对此,公司在今年的半年报中表示,如果现有市场竞争者通过低价等策略争夺市场份额或其他投资者基于对行业的良好预期而新进入该行业,会进一步加剧该行业的竞争,从而对公司盈利能力造成一定不利影响。

或许是为了寻找业绩新的突破点,入局预制菜赛道,“想要尝试跳出它原有的小众品类圈子”中国食品产业分析师朱丹蓬表示,做预制菜可以打造它的增长第二曲线,并且进行多元化的布局。

“业余选手”做预制菜挑战不减

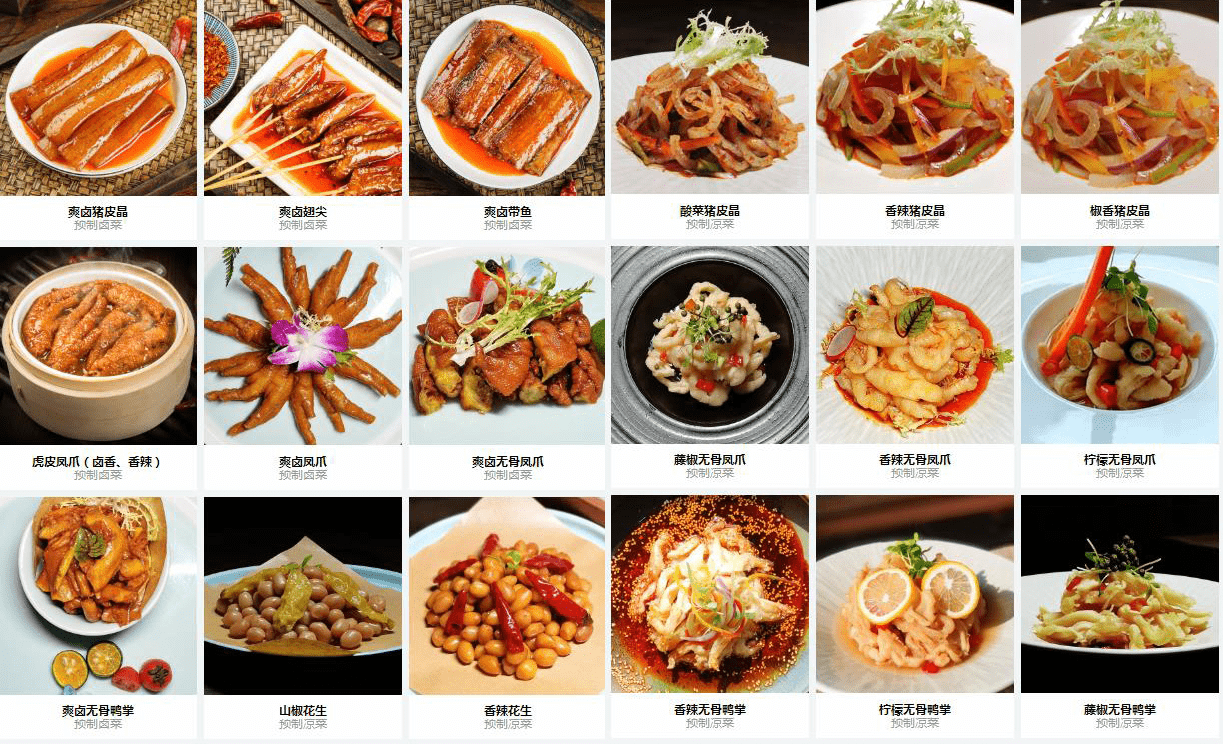

“我们的预制菜从去年就开始销售了,只是没有大量宣传。”董秘办表示,现在不光食品行业,格力等其他行业的公司都在入局预制菜,公司也想要尝试预制菜行业。钛媒体APP发现,已经在官网公开了预制菜系列,面向学生群体、都市白领、美食达人等受众,包含预制卤菜、预制凉菜两个种类,推出了爽卤猪皮晶、爽卤翅尖、爽卤带鱼、虎皮凤爪(卤香、香辣)、爽卤凤爪、爽卤无骨凤爪、爽卤无骨鸭掌、山椒花生、香辣花生、酸菜/香辣/椒香猪皮晶、香辣/藤椒/柠檬无骨凤爪、香辣/藤椒/柠檬无骨鸭掌等18道预制菜。

官网截图

从预制菜品类来看,在艾媒发布的《2022年中国预制菜行业发展趋势研究报告》中,将预制菜分为四类:如银鹭八宝粥、牛肉干、无骨凤爪等即食食品;如速冻水饺、速冻丸子、方便面等即热食品;将食材搭配好需要加工如冷藏宫保鸡丁等即烹食品;以及分切包装好的净菜,需要自行烹饪调味的即配食品。根据此研究报告,的预制菜属于即食食品。

钛媒体APP注意到,除了没有豆干、竹笋系列,预制菜中的猪皮晶、凤爪、花生,与其休闲食品主力产品重合度较高,可以说公司利用了做零食产品的优势,以即食食品的形式衍生到预制菜赛道,属于试水阶段。另外,公司官微今年9月1日发布的一篇文章表示,“公司先后投入数千万元在上海、杭州购置办公楼、设立子公司,经多年技术沉淀,储备数十个预制菜品种,期待以预制菜为抓手,全力拓展华东市场,为公司下一步的发展带来新的突破口。”

值得一提的是,休闲食品和预制菜赛道的逻辑相差较大,有业内人士表示,前者主要考验产品的研发能力和市场认可度,主要面向C端;后者是个庞大的体系,预制菜考验企业的上下游、供应链管理、产品研发与渠道管理能力,主要面向B端。

数据:前瞻产业研究院

上下游方面,据前瞻产业研究院统计,中国预制菜行业上市公司有42家,按照产业链环节来划分,包含丰乐种业(000713.SZ)、万向德农(600371.SH)、隆平高科(000998.SZ)等6家种植业企业,牧原股份(002714.SZ)、温氏股份(300498.SZ)、立华股份(300761.SZ)等7家养殖业企业,西安饮食(000721.SZ)、金陵饭店(601007.SZ)、三全食品(002216.SZ)、龙大美食(002726.SZ)等29家中游企业。其中,部分企业在产业供应链的多个环节都占据优势,比如国联水产(300094.SZ),覆盖养殖业和中游。

供应链管理方面,顺丰速运、京东到家为代表的即时配送服务正也踏入了预制菜风口,顺丰速运今年8月宣布承接预制菜的最后一公里,以“干支线运输+冷链仓储服务+快递配送+同城配送”一体化物流体系,实现“半日达”的配送效率。

相比之下,入局预制菜,自身基础比较好的环节是产品研发,但在上下游、供应链、渠道等方面,和以上部分老牌大型上市企业相比,优势并不明显。

销售环节,表示:“未来公司B端、C端可能都会覆盖。”公开资料显示,预制菜在B端的销售占比高达80%,主要从堂食和外卖卖给消费者;C端渗透率相对较低,操作难度大、口味不够好、价格不优惠,是消费者不喜欢买预制菜最主要的几个原因。根据德勤消费行业洞察《2022预制菜行业展望》,2020至2022年4月,因B端企业仍面临渠道压力,投融资事件略有下降,共5起。同时,大多数面向C端的预制菜企业仍处于天使轮与A轮融资,规模效应尚未形成。有分析人士表示,目前C端预制菜赛道尚处于起步阶段,经营与试错成本偏高,B端预制菜业务或者餐饮业务起家的企业,做C端预制菜的成功率较大。在这样的背景下,在B端市场将面临众多头部预制菜企业的挤压,而自己熟悉的C端市场,预制菜的占有率较小,开发新的市场空间难度较大。

“属于非专业型选手,就是业余选手。”朱丹蓬表示,它的综合实力、团队的结构等方面,目前不具备入局预制菜行业的能力,隔行如隔山,如果没有超强的能力去进行多元化,这条路很难走下去。

(本文首发于钛媒体APP,作者 | 廖凯平)