图片来源@视觉中国

文|文娱Talk,作者|默默,编辑|朱婷,运营|小饼干

纵观2022年综艺市场,总上新季播综艺数量变少,由去年的82部缩减到72部。其中电视综艺上新35部,网络综艺上新37部,后者同比缩减达到了17部之多。

好在有效播放量达到42亿,呈现出上涨趋势(虽然幅度小了点,只有1%)。

比起数量变化,0赞助裸播、广告减少、招商遇冷、项目折戟等等,更加使得这一年的综艺市场冷冷清清。

艺恩数据显示,2022年上半年上线的季播综艺赞助品牌共有184个,其中,播映指数TOP20的头部综艺品牌集中度同比2021年上半年,下降了将近15个百分点。

不过,多数热门综N代和流行题材新综艺集中在Q3,给冷清的综艺市场注入了些许活力。

综N代《奔跑吧》《极限挑战》《中国好声音》《向往的生活》《中餐厅》《这!就是街舞》等,去年反响不错的《披荆斩棘》《一年一度喜剧大赛》《密室大逃脱》,以及引发热议的新综《快乐再出发》《跃上高阶职场》《哔哩哔哩向前冲》……

其中,不乏“金”光闪闪者。如《这!就是街舞5》:招商数量在第一期就有12个,《向往的生活6》和《一年一度喜剧大赛2》均吸引到11个品牌投放,《脱口秀大会5》赞助商有10多个,《心动的信号5》比上一季不降反增,从第四季的5家合作升为8家……

综N代集中为招商状况扫除了一丝阴霾,但整体而言,依旧不容乐观。

唯品会、快手、高途课堂们捂紧荷包,综N代也开始赚钱难

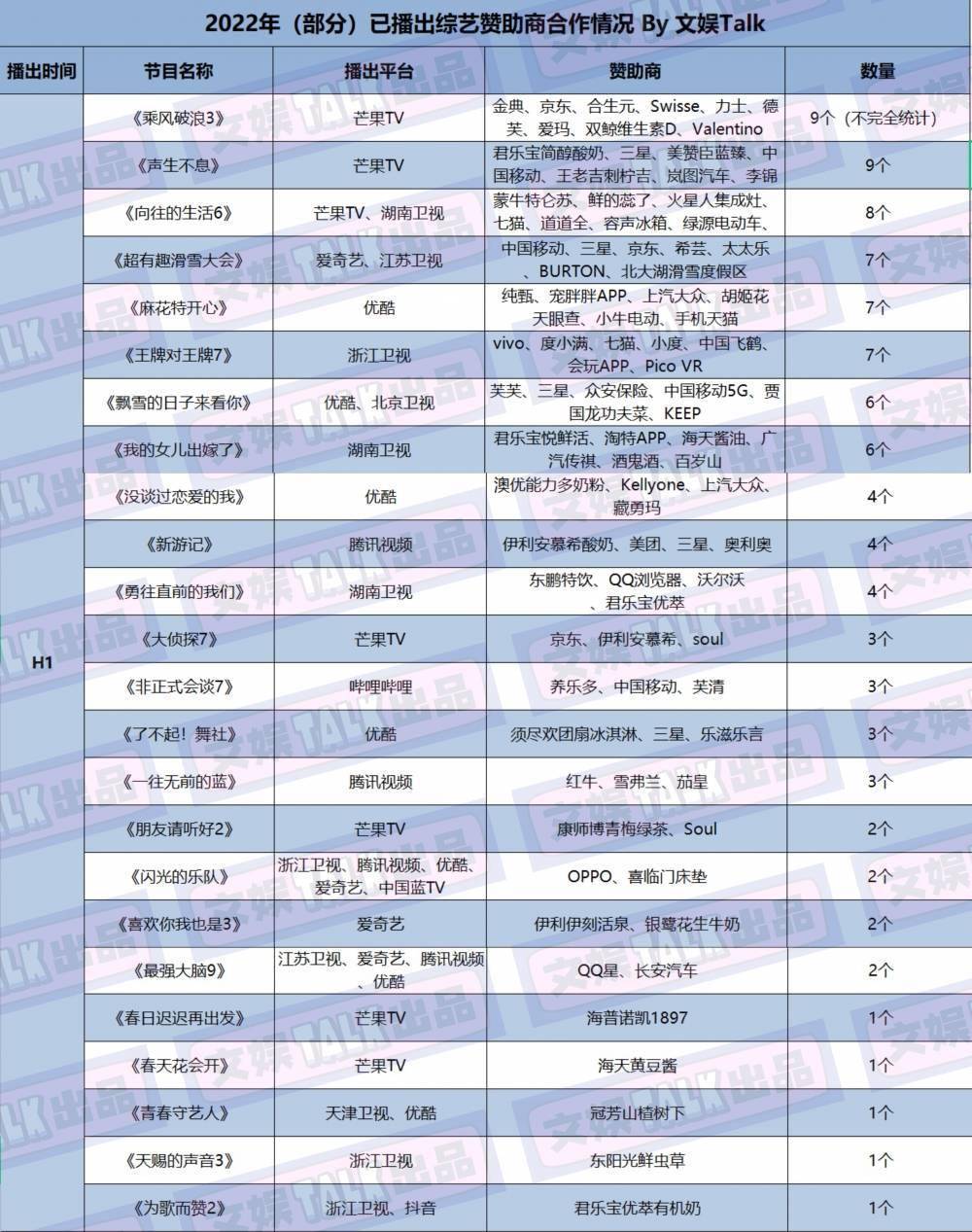

先来看一组表格:

与大环境的经济下行有着密切的联系,今年综艺市场招商情况越发趋于劣势。

多方资料显示,往年在综艺节目上投放强势的互联网品牌,在这一年投放数量骤减。唯品会去年还在《哈哈哈哈哈》中高调露面,今年悄然退出综艺市场,同样还有前两年的综艺常客——斑马AI课、瓜瓜龙等教育品牌,今年也不见踪影。

另一边,饮品亦然坚挺,占据综艺市场赞助品牌的大头。金典、特仑苏、简醇以及背后的伊利、蒙牛、君乐宝等企业,承包了大多综N代和热门综艺的冠名。

京东、百度、vivo、三星等互联网品牌紧随其后,各平台头部综艺深受这些品牌青睐,其中综N代与之合作最为密切,例如芒果TV的《大侦探7》和《披荆斩棘2》,还有爱奇艺的《做家务的男人4》……

即便是冠名巨头,也更看重综N代和热门题材、豪华阵容。这一点,倒是与往年一样。

值得一提的是,各大平台推出“降本增效”策略,品牌方亦然,首要的就是减少品牌营销费用。

芒果超媒财报表示,《乘风破浪3》获得27家品牌合作。而这相比前两季已经呈现出减少趋势;激情打擂的《脱口秀大会5》和《一年一度喜剧大赛2》,有热度和人气加持,也仅突破10家品牌合作的成绩。

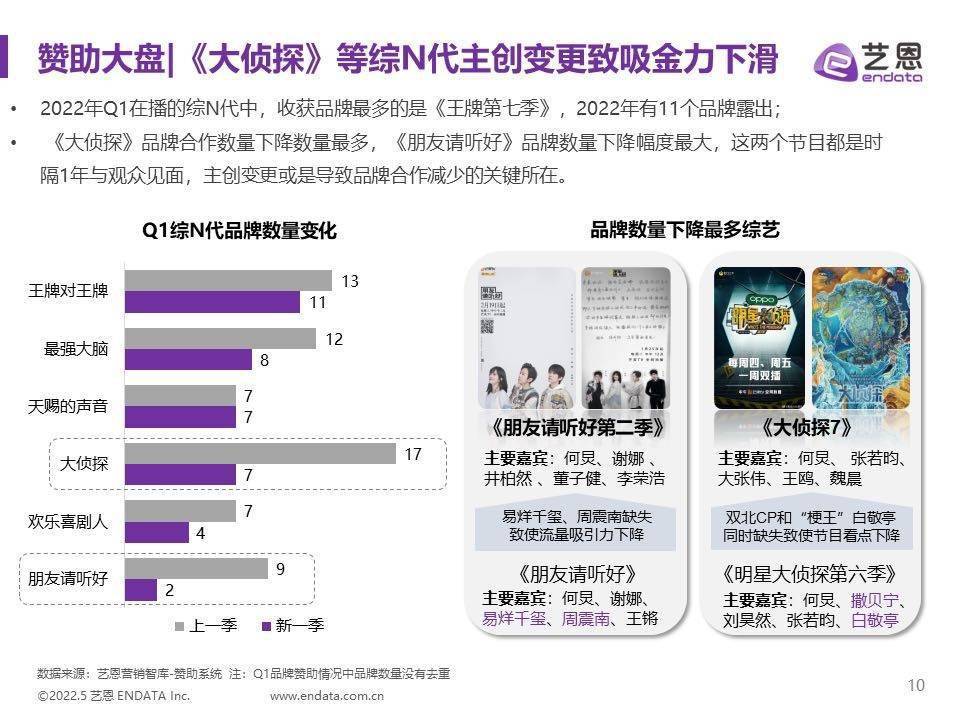

《奔跑吧》《极限挑战》《王牌对王牌》《大侦探》《欢乐喜剧人》等综N代,普遍面临着吸金力下滑的惨淡境遇。

其中,招商数量下滑严重莫过于《大侦探》,今年的品牌合作有7个,在冷清的Q1成绩算中上等,但横比来看,上一季的《大侦探》招商达到17个,是去年多部综N代中的佼佼者;《朋友请听好》第二季失去了易烊千玺、周震南等嘉宾带动流量,广告合作也由第一季的9家减为第二季的2家,在整个Q1品牌数量下降幅度最大。

而回顾2022年过去的10个月,头部综艺广告数量最多的也不过10多个。与此前《乘风破浪的姐姐》第一季动辄超过30个广告主的盛况,差距甚远。

kk曾经在《快乐再出发》播出时,与背后的操盘手大千影业CEO赵林林聊了聊,发现综艺节目招商难,赚钱更难。(超6.7万人豆瓣打分9.5,是谁完成了这个夏天的综艺风暴?|《快乐再出发》制片人、品牌方专访)

于今年初开播、4月份收官的《闪亮的日子》,迟迟没有完成收支平衡,而《快乐再出发》成功招到商,却还是不够。

广告主愈发谨慎,除了在营销方面囊中羞涩,押宝的不确定性,也让品牌在下注时更为犹豫。

今年,《向往的生活6》于观众来说,依然上演着“广告的生活”,然而真正火起来的,不是“流量”常驻嘉宾张艺兴,也不是观众熟悉的何炅、黄磊、张子枫,而是没有任何金主青睐的《欢迎来到蘑菇屋》0713男团再就业版。

口碑下行、热度流失对节目招商难的影响,其实前两年也有,只不过今年更加明显了。没了“钞能力”,综N代们也直接迈入“寒冬”,不太安好。

裸播综艺,一场“豪赌”

今年,观众诟病许久的“在广告里看综艺”的情况消失,替而换之的是综艺从头到尾裸播登场。

譬如扛起恋综话题度大旗的小黑马《半熟恋人》,打造出罗拉和王能能等高人气CP,播出期间累计播放量达到11亿,却也是裸播贯穿始终。

打出“全年无休陪伴”概念的年番综艺《大伙之家》,踩着去年年尾播出,至今年3月份播出15期,全程无金主的陪伴,继而暂时止步于“第一番”。官方微博评论区催更二番的呼声不绝,而官微的最新消息只在于为腾讯视频其余综艺打call,鹅厂的下半年片单也不见其踪影。

可见裸播对于新综艺而言是一种豪赌。赌赢者如《半熟恋人》,有口碑和话题量傍身,第二季的身影俨然出现在下半年的片单上。

或是与《大伙之家》前后脚播出的《毛雪汪》同是裸播出发,直到第15期开始,陆续有百事可乐、nesspresso胶囊咖啡机、海信新风空调、绿箭口香糖、飞利浦等品牌冠名和赞助,如今更新到了第30期,即将迎来节目开播一周年,夯实年番概念。

一档节目能否招商的重要性不言而喻。幸运如《一起露营吧》,享有题材红利的阻力,获得8家广告主青睐,《麻花特开心》有沈腾、马丽等开心麻花团队艺人加盟,成功拉来12家金主赞助。但这也仅是个例,没有豪华阵容、热门题材,想要拉来可观的招商,并不容易。

钱包不鼓的品牌方们,对于新综艺的广告投放的谨慎态度,在今年明显更加小心翼翼了。

0713男团的团综中甚至打出了一种“单期投放”的策略,Rio与节目的合作投放期限缩短至前两期节目。这对于综艺节目来说,投放的要求变得更高了,招揽长期合作的前提,变成了“短期投放带来的创收可观,再持续合作也不迟”。

单期投放这种保守观望的营销模式,是营销费用不足,而又希望提升广告露出机会的体现。但这种方式对于广告主来说,暴露时长和形式缩减,效果不佳。财大气粗的品牌们,通常能够享有多种形式的广告,毕竟口播、道具、小剧场等植入的存在,关乎着广告主营销费用多少。

但依赖招商而完成项目的创作者们,面对大面积捂紧钱包、保持观望的广告主,策略则与时俱进,变成了“先把钱揣进兜里”为妙。

想想办法吧!综艺人们

综艺招商的不足,大环境和自身都对此产生着影响。

数据显示,今年上半年综艺整体有效播放呈现出下滑趋势,全网综艺正片有效播放129亿,同比缩减了22%亿,其中电视综艺同比下滑28%,网络综艺同比下滑15%。

回报率、节目品质和用户,都将影响招商情况。逻辑是这样的,广告减少—综艺节目经费下降—继而引发的则是节目阵容、内容等多方面的维稳甚至降维。如此往复形成的闭环,最终的结果显而易见,那就是综艺市场越来越难以吸引广告金主的青睐。

综艺节目本身能做的,唯有在艰难的环境中进行自救。

品牌商不敢随意押宝,各综艺自身也无法借助流量或口碑力挽狂澜。而能够产生惊人招商数量的,往往存在爆款、热门节目身上。

例如2020年,在微博这一重要宣传渠道停滞一周的情况下,仍然靠着火热的话题度成为年度爆款的《乘风破浪的姐姐》第一季,三十余个招商耀眼夺目,流量、话题、人气的加持,与之分不开。

只不过,即便是像《浪姐》这样的综N代,普遍也是一年比一年萎靡。另外,市场冷清导致合作热度下滑,新综艺登场,却不够热辣,多数只是圈层有一点水花,与“爆款”可谓毫无关系。

静观综艺市场变化,kk发现或许内容上小而美是节目们打破僵局、有效自救的方式。

譬如裸播的《半熟恋人》和《欢迎来到蘑菇屋》品质皆不错。

前者作为素人恋综,有高质量素人嘉宾上演跌宕起伏而扣紧社会议题的成年人恋爱,节目游戏环节和剧情推进,乃至观察员的解读与探讨都引发着观众的共鸣和思考,而嘉宾vlog、衍生综艺等方式,进一步满足观众的嗑糖需求。

后者表现出嘉宾与慢综艺之间适配度的重要性,因0713男团出圈之后,后来顺应观众呼声衍生出团综《快乐再出发》,又促成今年综艺市场名场面和口碑之作的诞生。

一方面,节目的规模调控在能够调度范围内,以达到降低成本需求,而细细研究观众对内容的需求,才能减少试错成本。豪华阵容、华丽拍摄场地有时不如真正会“玩儿”综艺的嘉宾,创造的名梗效果更佳。

另一方面,在把钱先揣进兜里时,要为品牌方提供出更多低成本、高曝光、高回报的模式,才能推动项目落地。

此外,分账概念虽不新,但分账综艺今年开始有了一些火花。kk曾和大千影业聊到他们的分账综艺计划:“一次有效观看,就能分账一块钱,很透明。只要控制好成本,可以做一些垂向的尝试。”其出品的《闪亮的日子》成本虽然没有完全平衡,但在这种分账模式下,目前更新到了第二季,已经收回了第一季100集全部的制作成本。目前节目也还会继续推出下一季。

以上。度过寒冬不易,每一位创作者都艰难前行,但总有人在坚持,这也是综艺市场度过寒冬的信心所在。

祝大家好运。